به گزارش اقتصادران، عضو هیات رئیسه مجلس گفت: ۲۰۵ همت تسهیلات پرداخته شده و نیمی از آن پول خود مردم است. قرار بود در ۳ سال و نیم بیش از ۲ هزار همت تسهیلات پرداخت شود، اما ۲۰۵ همت پرداخت شده است!

برچسب: وام مسکن

-

مقاومت بانک ها در ارائه وام مسکن به مردم / سهم نهضت ملی مسکن فقط ۳.۵ درصد از تسهیلات بانکی است

به گزارش اقتصادران، نهضت ملی مسکن یکی از برنامههای دولت برای تامین مسکن مورد نیاز اقشار مختلف جامعه بود که بهویژه برای افراد کمدرآمد و متوسط در نظر گرفته شده بود. این طرح از سال ۱۴۰۰ توسط دولت وقت آغاز شد و هدف آن ساخت میلیونها واحد مسکونی در نقاط مختلف کشور بود.

شرح طرح نهضت ملی مسکن:

اهداف و برنامهها

هدف اصلی نهضت ملی مسکن، ساخت ۴ میلیون واحد مسکونی طی ۴ سال است. این طرح بهویژه برای خانوادههای فاقد مسکن و اقشار متوسط جامعه طراحی شده است. یکی از ویژگیهای مهم این طرح، استفاده از زمینهای دولتی و تخصیص منابع مالی برای کاهش هزینههای ساخت مسکن است.

آمارهای موجود

اولویتهای ثبتنام: این طرح به ویژه برای اقشار کمدرآمد، جوانان، و خانوادههای فاقد مسکن در نظر گرفته شده است.

تعداد واحدهای تحویلی به متقاضیان: بر اساس گزارشها، در حال حاضر تعدادی از واحدهای مسکونی آماده بهرهبرداری هستند. پیشبینی میشود تا پایان سال ۱۴۰۴ حدود یک میلیون واحد مسکونی دیگر تحویل داده شود.

نحوه اجرای طرح

طرح نهضت ملی مسکن به طور عمده بر اساس ارائه زمینهای دولتی و استفاده از تسهیلات بانکی به متقاضیان است. دولت زمینهایی را که در اختیار دارد، برای ساخت این مسکنها تخصیص میدهد و با تسهیلات ارزانقیمت، به مردم امکان ساخت و خرید مسکن را میدهد.

چالشها و مشکلات

مسائل مربوط به زمین: دسترسی به زمینهای مناسب یکی از چالشهایی است که با توجه به تعارض منافع بین سازمانها باعث کاهش سرعت روند ساخت پروژهها شده است که دولت سیزدهم سعی در حلوفصل این موضوع داشت.

تورم و افزایش قیمت مصالح: نوسانات بازار و افزایش قیمت مصالح ساختمانی باعث شده تا هزینههای ساخت مسکن بیشتر از پیشبینیهای اولیه باشد در صورتی که دولت میتواند به دادن مصالح دولتی به پیمانکاران باعث تسریع در روند ساخت مسکن شود.

تخلف دستگاههای اجرایی در انجام قانون: سازمانها و دستگاههای دولتی با تعویق انداختن اجرای قوانین به دلایلی اعم از مشکلات مالی و نبود سازوکار مناسب باعث بروز اختلال در روند نهایی شدن پروژههای نهضت ملی مسکن شدهاند.

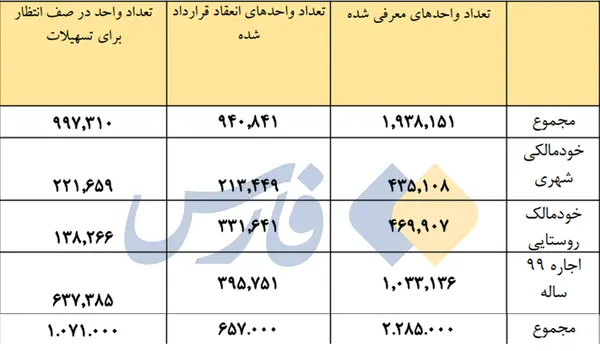

صف طویل متقاضیان ودیعه مسکن

طبق آخرین اطلاعات وزارت راه و شهرسازی بیش از یک میلیون واحد در صف انتظار برای دریافت تسهیلات بانکی هستند و حدود ۶۵۷ هزار واحد انعقاد قرارداد شده است و ۲ میلیون و ۲۸۵ هزار هزار واحد هم تعداد کل واحدهای معرفی شده است.

مشارکت مردم در طرح نهضت ملی مسکن

بر اساس آخرین آمار وزارت راه و شهرسازی تا ۱۴۰۲/۰۸/۳۰ بیش از ۳۲۴ همت آورده توسط مردم به طرح نهضت ملی مسکن تزریق شده است که نسبت آورده مردم به تمام تسهیلاتی که بانکها پرداخت کردهاند در حدود ۱.۷۶ برابر بیشتر است.

اطلاعات سامانه «تم» به این موضوع اشاره میکند که سهمالشرکه پرداختی تسهیلات تا تاریخ ۱۴۰۲/۰۸/۳۰ در حدود ۱۸۴ همت بوده است که در مجموع، منابع جذب شده برای طرح نهضت ملی مسکن تا ابتدای آذرماه بیش از ۵۰۹ همت است.

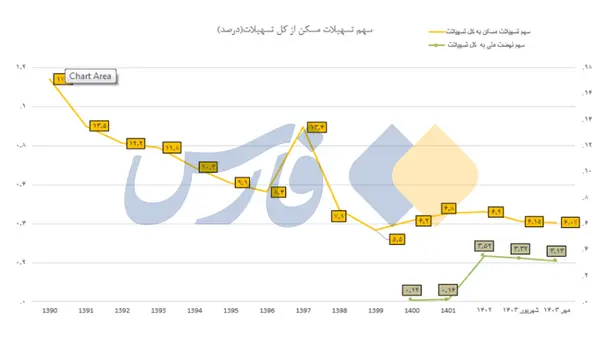

کاهش سهم تسهیلات مسکن

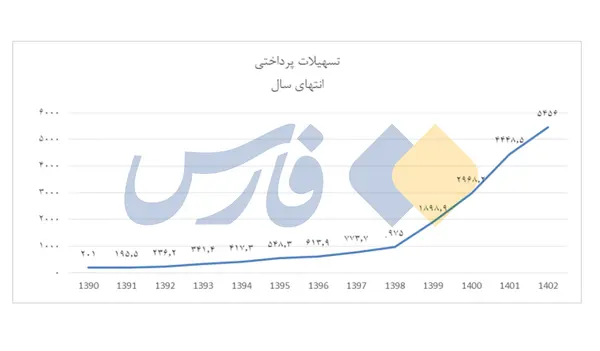

طبق نموداری که وزارت راه و شهرسازی منتشر کرده است توزیع تسهیلات پرداختی در یک دهه گذشته کاهش محسوسی داشته است به نحوی که سهم مسکن و ساختمان از ۱۷ درصد تسهیلات پرداختی به حدود ۶.۹ درصد رسید و سهم نهضت ملی مسکن از کل تسهیلات فقط حدود ۳.۵ درصد کل تسهیلات است.

تسهیلات غیر مولد بانکها

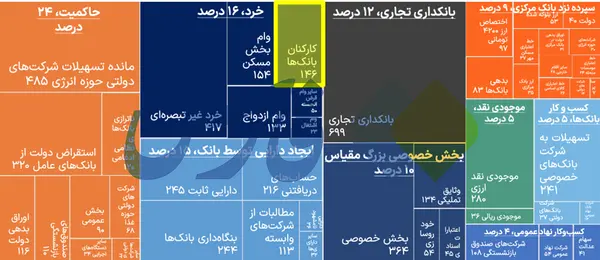

تمام این آمار و ارقام در شرایطی است که بخش بزرگی از تسهیلات بانکی صرف بخشهای غیر مولد میشود. به عنوان مثال در سال ۱۴۰۰ مانده تسهیلات کارمندان نظام بانکی ۱۴۶ همت و تسهیلات پرداختی بانکها به کارمندان خود در سال ۱۴۰۲ در حدود ۹۱ همت بوده است.

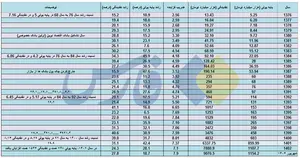

این در حالی است که متوسط رشد اقتصادی در دهه ۹۰ سالانه حدود ۰.۱ درصد بود در حالی که نقدینگی در این دوره بیش از ۱۳ برابر شد و از ۳۵۴ همت در ابتدای دهه ۹۰ به ۴۸۳۲ همت در انتهای این دوره رسید و اگر نقدینگی به تولید هدایت نشود منجر به تورم خواهد شد.

همچنین جدول زیر نشان میدهد که سیاستهای پولی و مالی دولتها در ۳ دهه اخیر باعث رشد نقدینگی شده است.

در سال ۱۴۰۲ بیش از ۵۴۰۰ همت تسهیلات پرداخت شد که برآورد میشود در سال ۱۴۰۳ بیش از ۷۰۰۰ همت تسهیلات پرداخت شود که اغلب به بخشهای غیر مولد کشور است.

بر اساس گزارشی که وزارت راه و شهرسازی منتشر کرده است عمدهی تسهیلات بانکی سهم دهک ۱۰ جامعه است و ۵ دهک اول به دلیل نداشتن وثیقه و اعتبار لازم امکان دریافت تسهیالت را ندارند ولی در نهضت ملی مسکن به دلیل این که دهکهای پایین صاحب ملک میشوند، این گروهها هم میتوانند تسهیلات دریافت کنند و توزیع تسهیلات بانکی عادلانهتر میشود.

این در شرایطی است که بانک مرکزی در حدود ۵ ماه از تایید طرح افزایش وام ساختن مسکن به ۸۰۰ میلیون تومان به نفع مردم دهکهای پایینتر جامعه ولی ابلاغ آن به بانکهای عامل را انجام نداده است و مسئولی هم در دولت پاسخگوی این تخلف نیست.

رئیس جمهور به عنوان رئییس شورای عالی مسکن و وزیر راه و شهرسازی به عنوان متولی ساخت مسکن در رابطه با این موضوع تا به حال هیچ واکنشی نشان ندادهاند.طرح نهضت ملی مسکن که قرار بود از دغدغه مردم کم کند اما در شرایط فعلی تبدیل شده است به دغدغهی اصلی متقاضیان و باید دید که چه تدابیری برای آن از سوی دولت اندیشیده میشود.

-

از وامی که برای مردم خانه نشد چه خبر؟

به گزارش اقتصادران، مسکن یکی از مهمترین حوزههایی است که نیازمند حمایت همه جانبه دولت هستیم. خانوارها برای دسترسی به مسکن مناسب با مشکلات جدی روبهرو هستند. به ویژه در کلان شهرها هزینه مسکن برای خانوادهها به یک چالش جدی تبدیل شده است. در این شرایط، حمایت از اقشار ضعیف و متوسط در حوزه مسکن یکی از وظایف مهم دولت است.

با همین رویکرد دولت نیز وام ساخت مسکن را اخیرا به ۸۰۰ میلیون تومان افزایش داده است تا خانوادههایی که زمین از دولت دریافت کردند؛ بتوانند خانهدار شوند. در این میان نیز وام ساخت مسکن از ۵۵۰ میلیون تومان به ۸۰۰ میلیون تومان افزایش یافت ولی آنطور که از شواهد برمی آید رئیس بانک مرکزی با مصوبه مورد بحث مخالفت دارد. این در حالی است که مصوبه در حضور وی در شورای عالی مسکن مورد تصویب قرار گرفت.

از سوی دیگر، با توجه به میزان تورم، تسهیلات ساخت مسکن به میزان ۵۵۰ میلیون تومان دیگر جوابگوی نیاز متقاضیان نیست. حتی بسیاری از کارشناسان بر این عقیدهاند که مبلغ ۸۰۰ میلیون تومان هم نمیتواند کمک زیادی به ساخت مسکن بکند.

ابلاغ و اجرای مصوبه افزایش تسهیلات ساخت مسکن به اندازهای اهمیت دارد که ۱۰۸ نفر از نمایندگان مجلس دوازدهم از شخص رئیس جمهور انجام این مصوبه را خواستار شدند.

وی ادامه داد: متأسفانه ما نتوانستهایم اهداف و سیاست گذاریهای خود را در زمینه مسکن تحقق ببخشیم. یکی از مهمترین دلایل این امر، ناهماهنگی بین بخشهای بانکی و واحدهای اجرایی مانند وزارت راه و شهرسازی در امر ساخت مسکن است.

این نماینده مجلس گفت: به طور قطع باید به سمت افزایش تسهیلات ساخت مسکن برویم و اجرای مصوبه افزایش تسهیلات ساخت مسکن از ۵۵۰ به ۸۰۰ میلیون تومان را در دستور کار قرار دهیم و درخواست ۱۰۸ نماینده مجلس از رئیسجمهور نیز افزایش تسهیلات ساخت مسکن بوده است.

او با بیان اینکه من هم به عنوان نماینده جزو کسانی هستم که به بالا نرفتن تسهیلات ساخت مسکن متناسب با تورم انتقاد دارم گفت: بانکها باید هر چه سریعتر موضوع اجرای مصوبه افزایش تسهیلات ساخت مسکن را تعیین تکلیف کنند تا مردم از سردرگمی رها شوند.

رنجبرگفت: بنده در نطقهایی که در مجلس داشتم، با جدیت خواستار افزایش تسهیلات ساخت مسکن و اجرای مصوبه افزایش تسهیلات به ۸۰۰ میلیون تومان شدم.

او گفت: رئیس جمهور، رئیس بانک مرکزی و وزیر راه و شهرسازی باید به موضوع ورود کنند و تعیین تکلیف این مسئله را داشته باشیم. حتی در دیداری که با وزیر راه و شهرسازی داشتم و ارتباطاتی که با شخص رئیس جمهور و معاون اول ایشان دارم، خواستار این موضوع شدم که همکاری لازم را برای افزایش سطح تسهیلات ساخت مسکن داشته باشند، زیرا این مسئله به رونق ساخت و سازها منجر میشود و نتایج خوبی برای کشور خواهد داشت.

-

با این بانکهای صفر ریالی، باید قید جهش تولید مسکن را زد! / جریمه مالیاتی بانک های متخلف، یک شوخی است!

به گزارش اقتصادران، قانون جهش تولید مسکن برای بانکهای متخلف در پرداخت تسهیلات ساخت مسکن، جریمه مالیاتی هم در نظر گرفت، اما باز هم بانکهایی بسیاری بیتوجه به این قانون، راه دیگری را رفتند. این در شرایطی بود که بانک مرکزی در جایگاه ناظر بر عملکرد بانکها، کمکاری داشت و خروجی این رویه نامطلوب، پرداخت صفر ریال از سوی بسیاری از بانکها برای تحقق جهش تولید مسکن بوده و هست.

خروجی صفر درصدی در این بانک ها

به بیان دقیقتر، جدیدترین آمار منتشر شده در خصوص میزان تسهیلاتدهی بانکها در اجرای قانون مذکور، نشان میدهد که از ابتدای امسال تا پایان آبانماه، ۱۴ بانک کشور، حتی یک ریال هم به عنوان تسهیلات ساخت مسکن پرداخت نکرده اند. بانکهایی نظیر پاسارگاد و کارآفرین که بی توجه به اجرای قانونی مهم برای خانه دار شدند مردم، ترجیح میدهند تسهیلات بانکی را صرف شرکتهای زیرمجموعه و مرتبط با خود کنند.

به نظر میرسد با این رویهای که چنین بانکهایی در پیش گرفتهاند و حاضر نیستند برای اجرای تأمین مالی قانون جهش تولید مسکن، حتی یک ریال وام بدهند، نمیتوان چشمانداز روشنی برای تحقق ساخت سالانه یک میلیون مسکن در سطح کشور ترسیم کرد.

بر اساس قانون جهش تولید مسکن، در سالهای ۱۴۰۰ تا پایان ۱۴۰۲، بانکهای کشور باید مجموعا یک هزار و ۴۲۳ هزار و ۹۰۰ میلیارد تومان تسهیلات ساخت مسکن به متقاضیان پرداخت میکردند که در نهایت از این رقم، فقط ۱۸۳ هزار و ۳۶۷ میلیارد تومان از سوی این بانکها پرداخت شد که بیان گر عملکرد نزدیک به ۱۳ درصدی بانک هاست که رقم ناچیزی است.

جریمه مالیاتی بانک های متخلف، یک شوخی است!

طبق قانون، بانکهای متخلف و کمکار در پرداخت تسهیلات نهضت ملی مسکن، جریمه مالیاتی میشوند. سازوکاری به ظاهر بازدارنده، اما بیاثر، چراکه طبق گزارش تفریغ بودجه ۱۴۰۲ دیوان محاسبات کشور، بانکهای مشمول جریمه مالیاتی، به جز یک بانک، بقیه حاضر به پرداخت این جریمه مالیاتی نشده است.

بانک مرکزی، نظارت را فراموش کرد؟

مسلماً در این شرایط، نمیتوان از نقش بانک مرکزی به عنوان ناظر بر عملکرد بانکها چشمپوشی کرد. زمانی که بانک مرکزی سهمیه بانکهای مشمول پرداخت تسهیلات نهضت ملی مسکن را تعیین و ابلاغ میکند، ضرورت نظارت بر اجرای ابلاغیه در بانکها از سوی نهاد ناظر، دو چندان است.

-

بی مسئولیتی بانکها در پرداخت تسهیلات / بانکها به مردم وام مسکن نمی دهند اما ارزش دارایی های ملکی خودشان ۵۰۰ هزار میلیارد تومان است

به گزارش اقتصادران، مسکن از اسفندماه سال گذشته با افزایش قیمت رو به رو شده است و تداوم این روند تا به امروز موجب دلسرد شدن بسیاری از مستأجران شد و با رشد مجدد قیمت مسکن در ابتدای امسال همراه با نزدیک شدن به فصل جا به جایی آنها موجب تشدید کابوس کرایه نشینها شد؛ زیرا با تداوم افزایش قیمت مسکن نرخهای پیشنهادی اجاره بها با میزان قدرت پرداختی مردم، فاصله گرفت.

بر همین اساس تداوم گرانی موجب به حاشیه راندهشدن مستأجران و کوچ آنها به شهرهای کوچک کلانشهرها و مراکز استانها شده و از سوی دیگر بهعلت هزینههای سنگین اجارهبها، فرصت پسانداز برای خرید مسکن را از کرایه نشینها گرفته است. البته از سوی دیگر رشد مداوم و پیدرپی رهن سالیانه، مستأجران را در باتلاق وام، قسط و بدهی غرق کرده است.

گفتنی است که تداوم گرانی مسکن و عدم تناسب تورم مسکن با درآمد خانوار موجب شده، مدت انتظار برای خانهدار شدن بهشدت افزایش یابد.

مدت زمان انتظار برای خرید مسکن تهران به بیش از یک قرن رسید

در همین راستا، عبدالجلال ایری سخنگوی کمیسیون عمران مجلس با اشاره به چالشهای مستأجران تهرانی در برابر گرانی مسکن گفت: مدت زمان انتظار برای خرید مسکن تهران به بیش از یک قرن رسیده است و با توجه به گزارش مرکز آمار خانوادههای شهری به صورت میانگین بیش از ۴۰ درصد درآمد خودشان را صرف هزینههای تأمین مسکن میکنند که این آمار در کلانشهرها به ویژه تهران به مراتب بسیار بالاتر است.

او میگوید: بی مسئولیتی بانکها در پرداخت تسهیلات و نبود اهتمام کافی در دستگاههای متولی برای به حرکت در آوردن بانکها و تکمیل پروژهها در کنار تورم فزاینده وضعیت نامناسبی را ایجاد کرده و به نظر میرسد یکی از راه حلها برون رفت از چنین شرایطی رونق عمودی سازی و واگذاری زمین به مردم باشد.

بنگاهداری بانکها به جای پرداخت تسهیلات

کمکاری عملکرد بانکها در زمینه عدم اعطای انواع تسهیلات، بهویژه مسکن مشهود است، زیرا بانکها بهجای انجام وظیفه خود به بنگاهداری مشغول هستند. حضور پررنگ بانکها در بنگاهداری و الخصوص در بخش زمین و مسکن از دهههای اخیر شکل گرفته و همچنان نیز ادامه دارد، به طوری که از سالهای گذشته بر خروج از بنگاهداری بانکها تأکیدات ویژهای شده است.

همچنین، خروج بانکها از بنگاهداری یکی از مطالبات مهم مقام معظم رهبری است که ایشان در ادوار مختلف به آن تأکید کرده است، البته دولتمردان هم بر منطقی بودن این مطالبه اذعان داشته و دارند. گفتنی است که تا کنون این مطالبه محقق نشده است.

لازم به ذکر است که رهبر معظم انقلاب اسلامی در سال ۱۳۷۶ فرمودند؛ «برای ربا دادن بانکها کلاه شرعی درست نکنید»، همچنین ایشان در سال ۱۳۹۷ هم در این زمینه فرمودند که «جلوی بنگاهداری بانکها را بگیرید.»

بنگاهداری بانکها سالها است که مورد انتقاد بخشهای مختلف قرار دارد و عده زیادی از کارشناسان اقتصادی معتقدند که باید فعالیتهای بانکها از شرکتها و بنگاههای اقتصادی جدا شود، زیرا بانکها باید به بانکداری و تأمین منابع فعالان اقتصادی مشغول باشند نه اینکه مستقیماً به مسئله بنگاههای اقتصادی ورود کنند.

بانکها رغبتی به پرداخت وام مسکن ندارند

سید منصور غیبی کارشناس بازار مسکن با بیان اینکه نظام بانکی کشور در حالحاضر با ناترازی بسیار بالایی مواجه است، بر همین اساس نسبت به اعطای تسهیلات برای ساخت مسکن امتناع میکنند، گفت: دولت باید ملکهایی که در اختیار نهادهای دولتی بهویژه بانکها است را به بازار مسکن تزریق کند، تا میزان زمین – مسکن و عرضه و تقاضا تعادل داشته باشد. البته بانکها در حوزه مسکن وام نمیدهند، زیرا با توجه به کاهش نرخ سود وام مسکن از ۲۳ درصد به ۱۸ درصد رغبت بانکها را برای سرمایه گذاری در حوزه ملک و آپارتمان را کاهش داده است.

این کارشناس مسکن با بیان اینکه بانکها بنگاهداری میکنند، ادامه داد: طی یک دهه اخیر بانکها به سپرده مشتریان خود تا متوسط ۳۰ درصد سود بانکی دادند و با سپردهها حجم زیادی ملک و املاک خریداری کردند، این روند نقطه عطفی برای گرانی مسکن بود، به عبارت دیگر سیاست گران شدن ملک در پی خرید مسکن توسط بانکها در کشور شکل گرفت.

وی تاکید کرد: طبق آمار رسمی سایت کودال منتهی به سال ۱۳۹۹، در داخل ایران حدود ۳۷ میلیون متر مربع دارایی زمین و ملک آپارتمانهای بانکها است، در انتهای سال ۱۳۹۳ بر اساس ماده ۶۷ قانون رفع موانع ارتقای نظام مالی، بانکها مقرر شدند تا در سه سال و طی هر سال ۳۳ درصد داراییهای خود را از جمله ملک، زمین و مازاد را واگذار کنند، که در زمینه هیچ اتفاقی رخ نداد.

این کارشناس بازار مسکن ادامه داد: علاوه بر ناترازی که هماکنون در بازار مسکن به چشم میخورد، یک ناترازی دیگر در عملکرد بانکها بهویژه بانک مرکزی وجود دارد که اخیراً رئیس بانک مرکزی هم در راستای تسهیلات مسکن اعلام کرد که اگر تسهیلات بخش مسکن را پرداخت کنیم، تورمزا خواهد بود.

غیبی یادآور شد: در حال حاضر بیشتر پاساژهای نوساز توسط بانکها انجام میشود، در نتیجه بنگاه داری بانکها موجب آسیب رسیدن به بازار مسکن خواهد شد. دولت نباید در حوزه مسکن شعاری برخورد کند و باید آنچه که با واقعیت تطابق را مورد بررسی قرار دهد، عوامل ناترازی در حوزه بازار مسکن را شناسایی کند تا این بازار به سمت رونق جهش یابد.

ارزش داراییهای ملکی بانکها ۵۰۰ همت است

فرشید ایلاتی کارشناس بازار مسکن با بیان اینکه طبق آخرین آمار ارزش دارایی ملکی بانکها ۵۰۰ هزار میلیارد تومان است، اظهار کرد: بنگاهداری بانکها تنها به حوزه مسکن ختم نمیشود، زیرا بانکها در زمینه تجارت و بازرگانی نیز بنگاهداری میکنند. البته طبق آخرین آمار به نظر میرسد ارزش داراییهای ملکی بانکها بیشتر از ۵۰۰ همت باشد.

وی با اشاره به اینکه طبق قانون بانکها باید داراییهای ملکی خود را به فروش برسانند، افزود: در زمینه فروش ملک و املاک، برخی بانکها ادعا کردند که این اموال مورد نیاز بانک است و برخی دیگر از بانکها نیز ادعاهایی از جمله اینکه «مشتری در مزایده برای اموال پیدا نشد» عنوان کردند، البته تعدادی هم به مازاد بودن این املاک اشاره داشتند و اعلام کردهاند که این اموال بهصورت کامل تحت مالکیت بانکها قرار ندارد.

ایلاتی تاکید کرد: حضور پررنگ بانکها در بنگاهداری و مخصوصاً در بخش زمین و مسکن در حالی همچنان ادامه دارد که از سالهای قبل بر خروج از بنگاهداری بانکها تأکید زیادی شده است. نکته قابل توجه آنکه بانکها در زمینه اعطای تسهیلات عملکرد قابل قبولی نداشتند، بر همین اساس برای حفظ و ارتقا ترازنامه خود و ارائه پشتوانه به بانک مرکزی مجبور به خرید ملک و املاک هستند.

وی ادامه داد: از سویی دیگر در زمینه فروش و اموال ملکی بانکها ارادهای وجود ندارد؛ به عنوان مثال ارزش یک ملک بانکی سال گذشته ۱۰۰ میلیارد تومان بود، اما در سال جاری بر اساس تجدید ارزیابی ارزش همان ملک ۱۵۰ میلیارد تومان برآورد میشود و به عبارت دیگر ۵۰ میلیارد تومان ارزش یک ملک که تحت تصرف بانک است، افزایش یافته است. همچنین از سوی دیگر بانک اگر تسهیلاتی داده باشد، اما مشکوکالوصول شده، بانک از سود این افزایش ملک برای جبران چالشهای وامی خود استفاده میکند، در نتیجه بانکها تمایلی ندارند تا ملک و املاک خود را از سبد ترازنامه و داراییهایشان حذف کنند.

-

وام مسکن؛ وامی که باید در کوزه گذاشت و آبش را خورد!

به گزارش اقتصادران، فرشید پورحاجت، دبیرکل انبوه سازان ایران گفت: امروز در شرایط بسیار خاصی در بازار مسکن قرار دادیم. رکود صنعت ساختمان در دو سال اخیر رکوردزده است. اگر تهران را به عنوان یک مبنا در نظر بگیریم، حجم خرید و فروش آن کاهش بسیار شدید داشته است. سیاستگذاریهایی که از سال ۸۸ در مسکن کشور رخ داده و شکلپذیری آن از همان سال توسط مجلس و دولت وقت برنامهریزی شد، شرایط صاحب مسکن شدن مردم را به شدت با بحران مواجه کرده است. حجم تولید مسکن کشور طی بازه سالهای ۹۰-۹۱ تا به امروز یک رکورد صد درصد کاهشی را ثبت کرده است.

وی اظهار داشت: در سالهای ۹۱-۹۲، سالانه ۸۰۰ هزار واحد مسکن ساخته میشد، اما از آن سال تا به امروز کاهش تولید شکل گرفته و به عدد ۳۵۰ هزار واحد در سال گذشته رسیدهایم. با وجود تمامی شعارهای دولت قبل مبنی بر سالانه ۱ میلیون مسکن، نهایتاً ۳۵۰ هزار واحد در سال گذشته ساخته شد که بخش خصوصی بیشترین سهم را در آن داشت. ما با کاهش تولید از یک سو و از سوی دیگر با انباشت مسکن مواجه هستیم. نظم عرضه و تقاضا بهم خورده است.

او افزود: امروز شرایط اجاره به شکلی شده که مردم برای اجاره هم مشکل دارند. باید سیاستهای کلان در حوزهی ساختمان با مشورت بخش خصوصی صورت بگیرد. نمیتوان پشت درهای بسته برای بخش خصوصی سیاست تعیین کرد. دبیرکل انبوه سازان ایران، دربارهی وام مسکن بیان کرد: مردمی که میخواهند مسکن مصرفیشان را استفاده کنند، محل تأمین نقدینگیشان از دو طریق تسهیلات بانکی و حقوق و دستمزد شکل میگرفت. شما یک بررسی کنید در ده سال اخیر میزان تسهیلات بانکی و حقوق چه میزان از هزینهی تمام شدهی یک مسکن را تأمین میکند.

نمیتوان معادلات اقتصادی را کنار گذاشت و با شعار مردم را صاحب خانه کرد. باید مجلس و دولت سیاستگذاریهای جدیدی برای بازار مسکن انجام دهند. در غیر این صورت تورم بازیگر اصلی مسکن باقی خواهد ماند. سیاستهای سرکوبی و سیاستهایی که باعث کاهش تولید مسکن شده، امروز باید مورد بازنگری قرار بگیرد. پورحاجت دربارهی بی اثر شدن نقش وام مسکن در تهیه خانه گفت: تسهیلات مسکن اثرگذاری خود را از دست داده است. از سوی دیگر حقوق و دستمزد هم همخوانی با تورم ندارد. اگر این دو با یکدیگر همخوانی پیدا میکرد، قسطهای وام مسکن زیاد نبود. مردم در دههی هفتاد با همین تسهیلات بانکی، توانستند خانه دار شوند. حقوق و دستمزد آن زمان هم پاسخ نیازهای مردم را میداد. امروز این دو کانال مسدود شدهاند.

-

اوضاع بازار مسکن خیلی خراب است! / وام مسکن هم دردی از مردم دوا نکرد

به گزارش اقتصادران، اوضاع بازار مسکن خیلی خراب است. افزایش قیمتها و به نحوی که گفته میشود متوسط قیمت خرید ملک در تهران به متری ۱۰۰ میلیون تومان رسیده است، سبب گسترش سایه رکود بر بازار شده است. غیر از این هم انتظار نمیرود؛ با این وضعیت اقتصادی و حقوقهای متوسط بین ۱۰ تا ۱۵ میلیونی چه کسی میتواند خانهدار شود؟! حتی امکان تعویض و خرید خانههای بهتر هم از آنها که به هر سختی در سالهای گذشته خانه خریدهاند، سلب شده است.

وام مسکن که با این مبالغ و آن پازپرداخت سنگین، همچنین هزینه خرید اوراق و هزار دردسری که دارد عملا دردی از مردم دوا نمیکند.

در این شرایط است که کارشناسان و فعالان بازار مسکن معتقدند این بازار درحال حاضر با یکی از سنگینترین رکودها دستوپنجه نرم میکند.

روزنامه فرهیختگان در گزارش امروز خود نوشته: «در ۵ ماهه سالهای ۱۳۸۸ تا ۱۴۰۱ طی ۵ ماهه نخست هر سال بهطور میانگین ۵۰ هزار معامله مسکن در شهر تهران انجام شده است. سقف این معاملات نیز در ۵ ماهه ابتدایی سالهای ۱۳۹۳ و ۱۳۹۷ حتی به ۷۰ هزار فقره نیز نزدیک شده است. این در حالی است که در ۵ ماهه ابتدایی سالهای ۱۴۰۲ و ۱۴۰۳، بهطور میانگین تنها ۱۷ هزار و ۵۰۰ معامله در حوزه مسکن انجام شده است که این مقدار کاهش ۶۵ درصدی نسبت به میانگین معاملات سالهای ۸۱ تا ۱۴۰۱ را نشان میدهد. کاهش شدید معاملات مسکن در ۵ ماهه نخست امسال این معاملات را به کف تاریخی قبل از سال ۱۳۸۸ رسانده است. درمجموع طی ۵ ماهه نخست سال جاری که تعداد معاملات حتی به ۱۷ هزار و ۵۰۰ فقره نرسیده است، شاهد سنگینترین رکود مسکن در ۱۷ سال اخیر (قبل از سال ۱۳۸۸) بودهایم. همچنین قابلتوجه است که آمار ۵ ماهه نخست سال جاری شاید از این جهت هم حائز اهمیت باشد که بسیاری از سرمایهگذاران و فعالان بازار مسکن، پیروزی دونالد ترامپ و شوک احتمالی ناشی از آمدن وی را حدس میزدند و اینکه این موضوع روی معاملات در این ماهها تأثیر نداشته در نوع خود قابل تأمل است و نشان از عمق رکود تورمی در بازار مسکن دارد.»خرید ملک ۳ برابر سختتر از ۱۰ سال قبل

علی رئوفی، کارشناس حوزه اقتصاد در گفتگو با «فرهیختگان» در توضیح وضعیت فعلی بازار مسکن اظهار داشت: «بررسی سمت تقاضا در حوزه مسکن نشان میدهد بهواسطه کاهش قدرت خرید مردم به دلیل افزایش مکرر قیمتهای ملک در سالهای اخیر امروز خرید ملک نسبت به ۱۰ سال گذشته ۳ برابر و نسبت به ۲۰ سال گذشته ۴ برابر سختتر شده است. در سمت تقاضا، بدون شک مشکل قدرت خرید داریم. اما در سمت دیگر در حوزه عرضه نیز با همین بحران مواجه هستیم. وجود نرخهای بدون ریسک بالا در بازار، مثل اوراق دولتی یا صندوقهای درآمد ثابت سبب شده پروسه ساخت یک ملک که عموماً ۲ سال از اخذ مجوز تا ساخت آن طول میکشد، بهواسطه کمبود سوددهی انجام نشود. سازنده میگوید باید ۴۰ تا ۵۰ درصد در سال بازدهی داشته باشد تا درگیر ریسک افزایش مصالح، کار با کارگر و… شود؛ بنابراین کاهش حاشیه سود سبب شده سازندهها دیگر تمایلی به ساخت نداشته باشند. حاشیه ساخت در تهران به زیر ۳۰ درصد رسیده و عرضه نیز دچار مشکل شده است.»

رکود در بازار مسکن جا خوش کرده است

کیانوش گودرزی، رئیس اتحادیه مشاوران املاک در گفتگو با «فرهیختگان» اظهار داشت: «به نظر من اگر تا پایان سال اتفاق ویژهای رخ ندهد، رکود بازار مسکن به همین شکل پیش میرود و تأثیری در افزایش یا کاهش قیمتها اتفاق نمیافتد. عوامل خارجی بر قیمتها در ایران تأثیری نخواهد گذاشت. فعلا تغییری در قراردادها ایجاد نشده است. بازار اجاره مسکن همیشه پررونق بوده، حتی الان که همه جابهجا شدهاند، همچنان اجاره مسکن برقرار است. به همان اندازه که افراد قدرت خرید خود را از دست دادهاند، به همان ترتیب خانههایی که ساخته شده و به فروش نمیرسد، اجاره داده میشود. درنتیجه تعادل به این شکل در بازار مسکن ایجاد میشود.»

آرش صفری، پژوهشگر بازارهای مالی نیز در گفتگو با «فرهیختگان» درباره بازار مسکن یادآور شد: «به نظر من در حوزه مسکن باز هم شاهد کاهش قیمت دلاری مسکن در ایران خواهیم بود. قدرت خرید به شدت پایین است و خروج سرمایه شکلگرفته از کشور بهویژه در ۶ ماهه اخیر اجازه نمیدهد مثل سال ۹۹ و ۱۴۰۱ مسکن رشد عجیبی را تجربه کند. براین اساس، پیشبینیها از بازار مسکن در ماههای آتی رکودی است.» -

مردم، ملعبه دست سیاسی کاری! / فاتحه وام ۸۰۰ میلیون تومانی ساخت مسکن را بخوانیم؟

به گزارش اقتصادران، گلایههای وزارت راه و شهرسازی از بانک مرکزی آنقدر ادامه یافت تا اینکه کلیددار بانک مرکزی دستبهقلم شد و خطاب وزیر راه و شهرسازی نامهای با محوریت نصیحت و یادآوری وظایف نوشت تا به خانم وزیر بگوید، کت تن کیست!

فرزین در این نامه چند صفحهای و هشت بندی به خانم وزیر، ضمن تأکید بر اینکه باید بدعت طرح مسائل غیرکارشناسی حذف شود گفته است: هرگونه اتخاذ تصمیم در خصوص سقف نرخ و سایر شرایط مربوط به اعطای تسهیلات بانکی، در حیطه وظایف و اختیارات هیئت عالی بانک مرکزی است.

وی در ادامه خطاب به وزیر راه و شهرسازی تأکید داشته: دستور فرمایید از طرح موضوعات در جراید عمومی در آغاز به کار دولت جدید که صرفاً نشاندهنده عدم هماهنگی و تنش میان دو دستگاه بوده و تشویش اذهان عمومی را به همراه خواهد داشت، جلوگیری شود.

رئیسکل بانک مرکزی در ادامهی توصیه و نصیحتهایش به وزیر راه و شهرسازی، از عبارت «موظف بودن» در مصوبات شورایعالی مسکن، به نوعی دلخور شده و در ادامه نامه نوشته است: بانک مرکزی دارای ارکان تصمیمگیرنده با وظایف و اختیارات قانونی تعیین شده است، لذا استفاده از عباراتی همچون «موظف است» در مصوبات شورایعالی مسکن که مشعر بر الزام این بانک به اعطای تسهیلات با سازوکار ارائه شده میباشد، از حیث اخلال در صلاحیتهای قانونی ارکان تصمیمگیرنده بانک مغایر با قانون بانک مرکزی است.

فاتحه وام ۸۰۰ میلیون تومانی ساخت مسکن را بخوانیم؟

به نظر می رسد چنین صحبتهایی از سوی فرزین خطاب به وزیر راه و شهرسازی نشان دهنده این مهم است که قصد و عزمی از سوی بانک مرکزی برای وام ۸۰۰ میلیون تومانی ساخت مسکن نیست و حالا پیش بینی می شود با چنین صحبتی از شخص اول شبکه بانکی کشور، بانکها حتی در قبال پرداخت وام قبلی هم بی توجهی نشان میدهند و مانع تراشی می کنند، در نتیجه مردم باید تاوان کم کاریهای بانک مرکزی در اجرای مصوبات شورای عالی مسکن را بدهند و روز به روز شاهد افزایش قیمت مسکن در نبود عرضه مناسب خانه به بازار باشند.

ظاهراً رئیسکل بانک مرکزی خبر ندارد تورمی که دستپخت سیاستهای ریالی و ارزی این بانک است، چه بر سر ارزش ریالی وام ساخت مسکن آورده است و به جای اینکه به دنبال تقویت اثرگذاری وام مذکور و افزایش سقف آن باشد، از مصوبه شورایعالی مسکن برای وام ۸۰۰ میلیون تومانی گلایه و انتقاد دارد. این در حالی است که سرعت لاکپشتی پروژه نهضت ملی مسکن، تحتتأثیر مستقیم تسهیلاتدهی شبکه بانکی و عدم پرداخت از سوی بانکهاست و باید بانک مرکزی در این باره چارهاندیشی کند.

بهتر است در این شرایط دشوار اقتصادی و رشد قیمتها در بازار مسکن، بانک مرکزی و شخص رئیسکل به جای نامهنگاری و نصیحت وزیر راه و شهرسازی، راهکاری برای حل بحران تأمین مالی ساخت یک میلیون خانه در سال ارائه کند نه اینکه مصوبه شورای عالی مسکن که شخص رئیس کل هم عضو آن شوراست را زیر سوال ببرد.