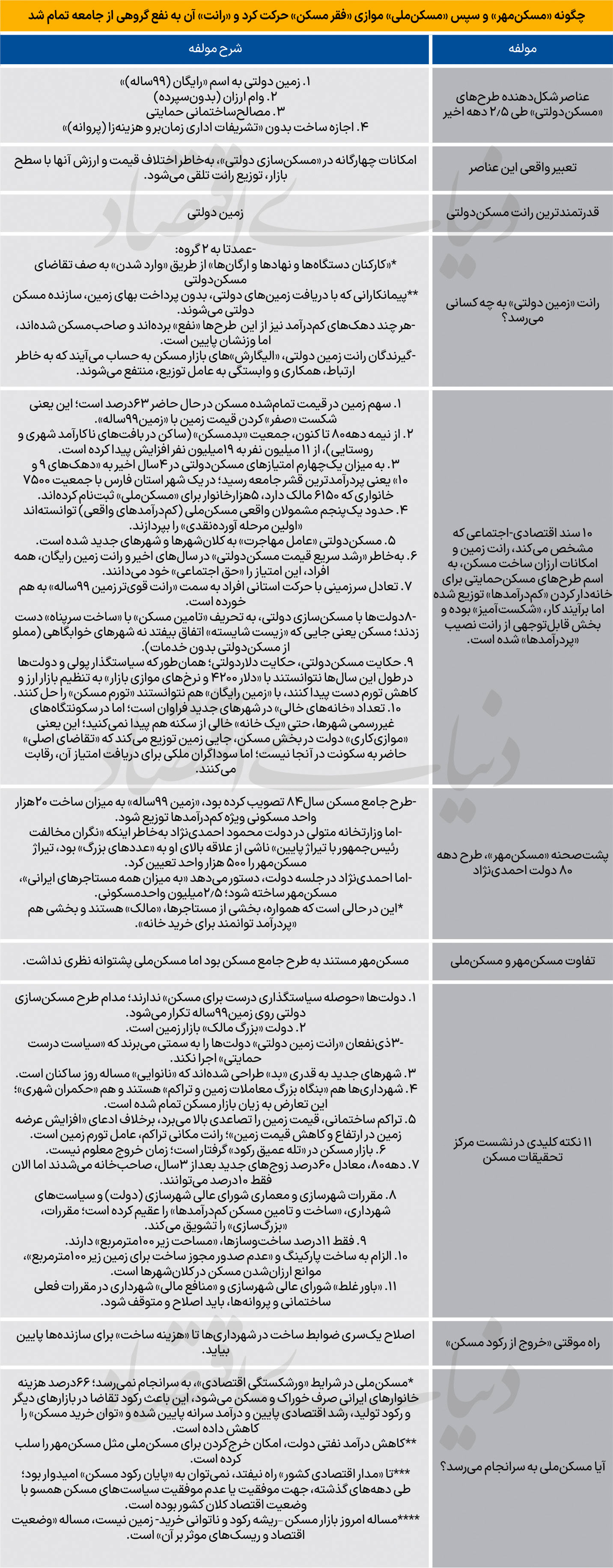

به گزارش اقتصادران، همه تصمیمات دولتها در ایران برای «تامین مسکن حمایتی» طی ۲.۵دهه گذشته، یکطرفه و متکی به یک ابزار بوده است؛ این سیاستها با اسامی مختلف، فقط در «ساخت مسکن» (سمت عرضه) آن هم با واگذاری «زمین دولتی در ظاهر رایگان» خلاصه شد، بدون آنکه «حمایت هدفمند و مستقیم از محرومان واقعی» (سمت تقاضا) صورت بگیرد.

منتقدان معتقدند، سیاستگذار «حوصله بررسی تجربههای جهانی» را نداشته اما پژوهشگران میگویند، این «رانت پرقدرت زمین دولتی» بوده که به اسم کمدرآمدها، بین گروههای خاص توزیع شده است. در این دو دهه، جمعیت بدمسکنها ۱.۷ برابر شده است.

صدیقه نژادقربان در دنیای اقتصاد نوشت: مسکن حمایتی که با هدف تامین مسکن برای اقشار کمدرآمد جامعه پایهگذاری شد، به موازات رشد «فقر مسکن» حرکت کرد؛ نه اینکه «محرومان» کاملا از چنین طرحهایی محروم شدند، بلکه برآیند کار، در عمل به نفع گروههای خاص «غیر فقیر» نیز تمام شد. مسکن یکی از مهمترین نیازهای انسان به شمار میرود، اما با افزایش بیش از حد هزینههای مسکن، فشارهای مضاعفی بر خانوارهای کمبرخوردار وارد شده است؛ زیرا بهدلیل طولانی شدن انتظار برای خانهدار شدن ناشی از رشد افسارگسیخته قیمت خرید و اجاره، عدم هماهنگی عرضه و تقاضا، عملا دسترسی افراد به مسکن در استطاعت با مشکل مواجه شده است. در این میان رویکردهای غیرعملی پروژهمحور و مقطعی نتوانست مشکلات را برطرف کند.

نشانه آشکار شکست در «تامین مسکن»

حجتاله میرزایی، صاحبنظر حوزه مسکن، در این نشست معتقد بود در ایران، تمرکز اصلی تامین مسکن با تصدیگری کامل دولتها در طرف عرضه بوده است. تامین مسکن از جانب دولتها در دنیا مرسوم است، در آمریکا هم سیاستهای تامین مسکن وجود دارد، اما تجربه نشان میدهد برای موفقیت سیاستهای تامین مسکن به ترکیبی از سیاستهای عرضه، تقاضا و نهادهای مالی کارآمد نیاز است. در ایران دولتها با اتکا به منابع نفتی و مالکیت زمین، باعث ایجاد رانت در گروههای مختلف همچون کارکنان دولتی و برخی نهادها و البته برخی از گروههای کمدرآمد از طریق تعاونیها شدند که با تامین زمین و مصالح ارزان و وام، نیاز مسکن را برطرف کنند. اگرچه تا دهه۸۰ این سیاستها تا حدودی ممکن بود، اما از دهه۹۰ به بعد با تشدید تحریمها و کاهش درآمدهای نفتی و پایان ذخیره زمین مرغوب در شهرها، ادامه این سیاست غیرممکن شده است با این حال دولتها همچنان بر همان رویه گذشته عمل میکنند.در این سالها، گاهی ابتکاراتی انجام گرفته اما در مجموع، سبدی محدود و کمتنوع از سیاستها ایجاد شده است.

حجتاله میرزایی در ادامه گفت، تجربه مسکن مهر، گستردهترین و پرآسیبترین تجربهها در تامین مسکن برای کمدرآمدها بود و کمدرآمدها سهم مناسب و درخوری در این سیاست نداشتند. اکنون، برای توفیق در تامین مسکن کمدرآمدها به یک زمینه مهم نیاز داریم و آن ثبات اقتصاد کلان است؛ منظور تورم پایین و رشد اقتصادی بالا در بلندمدت است. با نرخ رشد اقتصادی میانگین حدود یکدرصد در چهار دهه گذشته و تورم میانگین حدود ۲۲درصد عملا نمیتوان انتظار داشت که سیاستهای طرف عرضه موفق باشد. در این سالها، رانت زمین در شهرها، روستاها، کلانشهرها و شهرهای جدید محور قرار گرفت و بورژوازی مستغلات ایجاد شد. طی همین چهاردهه قیمت مسکن ۴۰۰۰برابر شد. این نشانههای آشکار شکست سیاستهای مسکن است.

تایید سیاست مسکن دهه ۷۰

فردین یزدانی، صاحبنظر دیگر اقتصاد مسکن نیز گفت: سیاستهای مسکن نمیتواند در جهت مخالف سیاستهای اقتصادی و شرایط اقتصاد کلان حرکت کند، بلکه باید با یکدیگر همخوانی داشته باشند. هرگاه این همخوانی وجود داشت، موفقیت نسبی در سیاستها بهدست آمده است که میتوان به واگذاری زمین در دهه۶۰ و سیاستگذاری مسکن دهه۷۰ اشاره کرد. در آن دهه برای جلوگیری از توزیع رانت زمین، تلاش شد قیمت زمین دولتی را به قیمت بازار آزاد نزدیک کنند. اما در مقابل، شهرداریها با فروش تراکم، باعث تزریق رانت انبوه زمین در شهرها شدند. در دهه۸۰ هم مجددا با طرح «زمین ۹۹ساله»، فاصله شدیدی با قیمت بازار ایجاد شد. در اوایل دهه۸۰، طرح جامع مسکن با این هدف تصویب شد که مسکن فقط تامین زمین نیست، بلکه تامین مالی است. یکی از برنامهها تحت عنوان مسکن اجتماعی با ظرفیت ۲۰هزار واحد در سال بود.

حکایت زمین در بخش مسکن حکایت دلار در اقتصاد کلان است. بازار دلار با این سیستم حکمرانی که ۲ نرخی را جا انداخته است، هرگز تنظیم نشد. اشتباه حاکمیت در موضوع زمین این است که تصور میکند، میتواند با زمین دولتی بازار زمین را تنظیم کند. اما سهم قیمت زمین از قیمت تمامشده اکنون ۶۳درصد است. یزدانی در ادامه تصریح کرد: طرح مسکن مهر در زمانی پیاده میشد که کشور با درآمدهای نفتی بالا مواجه بود؛ اما طرح نهضت ملی مسکن در زمان ورشکستگی اقتصادی در حال اجراست. در حال حاضر مساله بخش مسکن، زمین نیست، بلکه وضعیت پات در این بخش است که نیازمند راه حلهای مبتکرانه است.

تعارضمنافع شرکتهای دولتی مسوول مسکن

ابوالفضل مشکینی، دیگر صاحبنظر حوزه مسکن، به «حضور شرکتهای دولتی» در حوزه سیاستگذاری و حتی تامین زمین برای مسکنحمایتی اشکال گرفت و گفت: شرکت دولتی نمیتواند سیاستگذار باشد؛ زیرا با نگاه سود و زیان به موضوع مسکن نگاه میکند. او افزود: مسکن حمایتی در کل دنیا کالایی سودده نیست که بخش خصوصی در آن سرمایهگذاری کند. همه حکومتها چه ملی چه محلی در قالب مسکن (اجتماعی، حمایتی و آزاد) کمک میکنند تا حمایت از اقشار کمدرآمد صورت بگیرد. مشکینی در ادامه صحبتهایش گفت: با وجود تمام ایراداتی که بر مسکن مهر وارد است، اما درصد کمی از کمدرآمدها صاحب مسکن شدند. مسکن مهر از یک بنیه قوی تحت عنوان طرح جامع مسکن برخوردار بود، اما مسکن ملی از این پشتیبانی برخوردار نبود. در شهری در استان فارس، از ۷۵۰۰خانوار، حدود ۵۰۰۰نفر در مسکن ملی ثبتنام کرده بودند؛ درحالیکه بیش از ۸۲درصد ساکنان این شهر مالک بودند. این به موضوع رانت زمین باز میگردد که افراد ثبتنام در مسکن ملی را نوعی حق اجتماعی تلقی میکنند که باید همه از آن برخوردار شوند.

چرا یک سیاست برای «زمین» مدام تکرار شد؟

بهروز ملکی، کارشناس حوزه اقتصاد مسکن نیز در این نشست به تشریح روند سیاستگذاری در بخش زمین پرداخت و گفت: در ابتدای انقلاب نظریهای شکل گرفت مبنی بر اینکه زمین فاقد ارزش ذاتی است اما با گذشت زمان و تقویت عقلانیت در ساختار برنامهریزی، سیاستگذاران متوجه شدند ارزش زمین وابسته به سطح خدمات زیربنایی و روبنایی موجود در آن زمین است. در مقطعی در آن زمان آمادهسازی ۲۰هزار هکتار زمین برای واگذاری به مردم در همین چارچوب صورت گرفت. با این حال بیشتر گیرندگان زمین دولتی بلافاصله آن را در بازار آزاد فروختند و عملا نبض سوداگری در بازار زمین ایجاد شد.

بعد از جنگ تحمیلی ۸ساله دولت به تدریج به سمت «مشارکت در ساخت» از محل زمین دولتی حرکت کرد. طبیعتا دولت با پارادوکس همراه شد؛ چراکه از یکطرف باید زمین را با قیمت ترجیحی برای ساخت مسکن حمایتی به سازنده واگذار میکرد و اگر این کار را انجام دهد «سهم (آورده) دولت را پایینتر از حد واقعی» تعیین کرده است. اما از طرف دیگر اگر زمین را با قیمت روز یا ارزش واقعی آن واگذار میکرد متهم «تورم سیستماتیک زمین» میشد. با این حال هر چه گذشت، سیاست دولت به سمت «نزدیک کردن قیمت زمین دولتی به قیمت بازار» حرکت کرد. اما در ابتدای دولت نهم سیاستگذاری زمین با «قیمت صفر» در قالب اجاره ۹۹ساله رونمایی شد. در دولت سیزدهم نیز مجددا شاهد بازگشت واگذاری زمین ۹۹ساله بودیم. تکرار این سیاست را نمیتوان ناشی از فقدان تجربه دانست؛ واقعیت رانت زمینهای در اختیار دولت است. این رانت در اختیار دولت است.

افراد کمدرآمدمحلههای فقیرنشین را به «شهرهای جدید» ترجیح میدهند

یکی از سوالاتی که در این نشست مطرح شد، وضعیت سکونت خانوادههای کم درآمد از منظر جغرافیایی در بافتهای ناکارآمد شهری بود. حجتاله میرزایی در اینباره گفت، تامین مسکن صرفا تامین سرپناه نیست، بلکه سکونت شایسته است تا افراد از خدمات زیرساختی و عمومی و اجتماعی و زیست شایسته برخوردار باشند. از خطاهای بزرگ در طرحهای تولید مسکن این بود که به جای اینکه مسکن را جایی برای زیست شایسته در نظر بگیرند ترکیبی از آهن و فولاد را سوار هم کردند. همین باعث شده است بسیاری از اقشار کمدرآمد حاضر به زندگی در محلههای ضعیف و فقیرنشین یا محلههای غیررسمی باشند؛ اما تمایلی به زندگی در شهرهای جدید بروز ندهند.

یزدانی نیز تصریح کرد: براساس دادههای سال ۱۴۰۳ حدود ۴٫۵ میلیون خانوار کمدرآمد در چهار دهک پایین، «مستاجران فقیر» هستند و ۶۰درصد این جمعیت در سیستان و بلوچستان، البرز و تهران ساکنند. ابوالفضل مشکینی، مدیرکل اسبق مسکن استان تهران نیز گفت، اگر بخواهیم مسکن مناسب داشته باشیم، نباید جداسازی فضایی ایجاد شود. متاسفانه در مسکن کمدرآمدها عمده تمرکز بر موضوع مالکیت بوده است؛ زیرا مالکیت ریشه در اقتصاد و فرهنگی جامعه دارد. این در حالی است که با توجه به شرایط اقتصاد خانوارها و تواناییهای موجود دولت و گروههای کمدرآمد، لازم است به موضوع استیجار نیز فکر شود.

بهروز ملکی، هم در پاسخ به پرسش مطرح در نشست گفت: در شهرهای جدید، بخش قابلتوجهی از واحدهای مسکونی ساختهشده روی زمینهای ۹۹ساله خالی از سکنه است؛ درحالیکه در سکونتگاههای غیررسمی تقریبا خانهای یا ملکی را نمیتوان مشاهده کرده که «بیکار» و بلااستفاده رها شده باشد؛ این تفاوت در محلههایی که دولت ساخته با محلههایی که توسط خود فقرای مسکن شکل گرفته است، نشان میدهد سیاستگذار بدون لحاظ ترجیحات مردم بهصورت روباتیک اقدام به تولید مسکن کرده است.در شهرهای جدید علاوه بر مسائل هویتی و مشکلات اجتماعی، مشکل فقر خدمات زیربنایی و روبنایی وجود دارد. در برخی از این شهرهای جدید حتی «کمبود نانوایی»، مساله شده است.