به گزارش اقتصادران، روزنامه اعتماد نوشت:

صنعت فولاد ایران که زمانی به عنوان یکی از ارکان توسعه ملی و نماد خودکفایی صنعتی تلقی میشد، امروز به دلیل یک مدل توسعه معیوب و ناپایدار، به عامل اصلی ناترازی سیستمی در منابع آب و انرژی کشور تبدیل شده است. این گزارش تحلیلی نشان میدهد که الگوی رشد کمیگرایانه، مبتنی بر مصرف بیرویه منابع یارانهای و جانمایی فاجعهبار جغرافیایی، دیگر قابل دفاع نیست و تهدیدی مستقیم برای ثبات اقتصادی، امنیت زیست محیطی و انسجام اجتماعی ایران محسوب میشود.

بخش اول: کالبدشکافی یک بحران سیستمی هزینه واقعی بلندپروازیهای فولادی ایران

اشتهای سیریناپذیر صنعت فولاد برای انرژی، آن را به عامل اصلی بحران دوگانه در شبکه ملی تبدیل کرده است: کمبود برق در تابستان و کسری گاز در زمستان. ایران با یک بحران سیستمی و شدید انرژی مواجه است که ناشی از زیرساختهای فرسوده و پیشی گرفتن تقاضا از عرضه است. به نقل از منابع خبری، در سال ۲۰۲۴، ناترازی گاز روزانه به ۳۰۰ میلیون مترمکعب رسید. در چنین شرایطی، صنعت فولاد به عنوان یکی از بزرگترین مصرفکنندگان، به استناد گزارشهای پژوهشی، با سهمی حدود ۱۸ درصد از کل مصرف انرژی صنعتی و ۲۸ درصد از مصرف گاز صنعتی، فشار مضاعفی بر شبکه وارد میکند. به گفته انجمن تولیدکنندگان فولاد ایران، تقاضای برق این صنعت حدود ۶۰۰۰ مگاوات تخمین زده میشود، در حالی که کمبود برق کشور در تابستان به ۱۴۰۰۰ مگاوات میرسد.

این ناترازی به پدیده «تولید متناوب» و «قطعیهای دستوری» منجر شده که هزینههای اقتصادی هنگفتی را به صنعت تحمیل میکند. بر اساس تحلیلهای صنعتی، محدودیتهای انرژی در سال ۱۴۰۳ (۲۰۲۵-۲۰۲۴) منجر به کاهش تولید ۸.۷۴ میلیون تن فولاد به ارزش بیش از ۳.۹ میلیارد دلار شده است. در چهار سال گذشته، مجموع تولید از دست رفته به دلیل کمبود انرژی، طبق همین تحلیلها، به حدود ۲۶.۲ میلیون تن به ارزش ۱۳.۳ میلیارد دلار بالغ میشود. این وقفههای تولیدی، نرخ بهرهبرداری از ظرفیت نصب شده را از ۷۵.۷ درصد به ۵۹.۸ درصد کاهش داده که نشاندهنده اتلاف شدید سرمایه ملی است. این وضعیت یک چرخه معیوب و ارزشزدا را به نمایش میگذارد. دولت از یک سو با پرداخت یارانههای سنگین انرژی، صنعت را به مصرف تشویق میکند. این انرژی ارزان، انگیزهای برای سرمایهگذاری در بهرهوری باقی نمیگذارد و به تقاضای فوقالعاده بالا دامن میزند. از سوی دیگر، همین دولت به دلیل کمبود سراسری، مجبور میشود عرضه انرژی به صنعت را محدود کرده و خطوط تولید را متوقف کند.

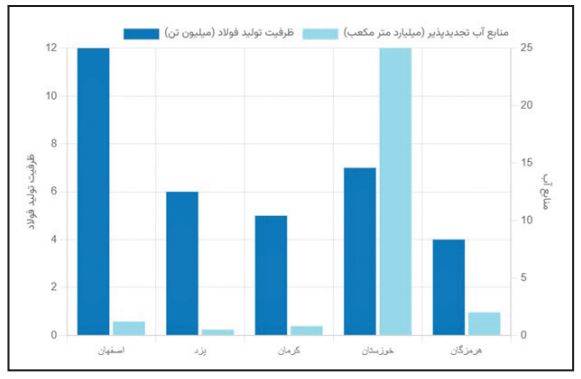

در واقع، دولت برای مصرف انرژیای یارانه میپردازد که خود قادر به تامین آن نیست و خسارت ناشی از توقف تولید، احتمالا از ارزش افزوده حاصل از تولید یارانهای نیز فراتر میرود. تصمیم تاریخی برای جانمایی یک صنعت آببر در خشکترین مناطق ایران، یک خطای استراتژیک با پیامدهای فاجعهبار بوده است. این روند که از دوران پهلوی با استقرار صنایع در فلات مرکزی و استانهای خشکی مانند اصفهان، یزد و کرمان آغاز شد، این واحدها را به منابع آبی حوضههای دیگر وابسته کرد. این مناطق با تنش آبی شدید، خشک شدن رودخانههای دایمی مانند زایندهرود و فروپاشی سیستمهای سنتی تامین آب (قناتها) روبهرو هستند. مصرف آب این صنعت به یک رقیب مستقیم برای کشاورزی و بقای جوامع محلی تبدیل شده و به درگیریهای اجتماعی دامن زده است.

در مورد میزان مصرف آب، آمارها بسیار متناقض است. در حالی که به گفته انجمن فولاد، این صنعت سهم خود از کل مصرف آب کشور را تنها ۰.۱۵ درصد اعلام میکند و واحدهای مدرن مانند فولاد مبارکه، به استناد گزارشهای خود، مدعی مصرف ۲ تا ۳ مترمکعب بر تن هستند، منابع دیگر، از جمله روزنامه فایننشال تریبون، میانگین کشوری را حدود ۶ مترمکعب بر تن و حتی رسانههای ایران ارقام تکاندهندهای مانند ۲۳۰ مترمکعب (۲۳۰۰۰۰ لیتر) بر تن گزارش کردهاند. این اختلاف فاحش یا نشاندهنده ناکارآمدی شدید در واحدهای قدیمی یا حاکی از یک روش حسابداری ناقص است. این در حالی است که طبق گزارشهای علمی، میانگین جهانی مصرف واقعی (آبی که به چرخه باز نمیگردد) بین ۲ تا ۲۰ مترمکعب بر تن است. رقابت بر سر منابع محدود آب، به درگیریهای خشونتآمیز منجر شده است. کشاورزان در اصفهان بارها در اعتراض به انتقال آب به یزد برای مصارف صنعتی و شهری، خطوط لوله را تخریب کردهاند، زیرا معتقدند این انتقالها عامل مرگ کشاورزی و خشک شدن زایندهرود است. این حوادث دیگر اتفاقاتی پراکنده نیستند، بلکه به بخشی از واقعیت سیاسی و اجتماعی منطقه تبدیل شدهاند. دفاع رسمی صنعت فولاد از عملکرد خود، اغلب بر سهم ناچیز از کل مصرف ملی آب استوار است.

این آمار در سطح کلان، یک واقعیت فاجعهبار در سطح منطقهای را پنهان میکند. آب یک کالای ملی و قابل انتقال در سراسر کشور نیست، بلکه یک منبع محلی و وابسته به حوضه آبریز است. با تمرکز یک صنعت به شدت آببر در ورشکستهترین حوضههای آبی کشور، مدل توسعه یک رقابت مرگ و زندگی میان صنعت، کشاورزی و جمعیت شهری ایجاد کرده است. بنابراین استناد به آمار ملی ۰.۱۵ درصدی، یک آدرس غلط تحلیلی است. معیار صحیح، سهم صنعت از آب تجدیدپذیر موجود در همان حوضه آبریز است؛ رقمی که قطعا بسیار بالاتر و ناپایدار است. این رویکرد نشان میدهد که سیاستگذاری ملی آب اساسا معیوب است، زیرا به جای توجه به ظرفیت زیستی مناطق، بر مبنای میانگینهای ملی گمراهکننده، مجوز توسعه صنایع را صادر کرده و یک مساله توسعه اقتصادی را به یک تهدید امنیت ملی تبدیل کرده است. یارانههای هنگفت انرژی و آب، مزیت رقابتی کاذبی برای فولاد ایران ایجاد کرده که در عمل، هزینه واقعی آن بر دوش اقتصاد ملی سنگینی میکند. مجموع یارانههای انرژی در ایران با ارقامی بالغ بر دهها میلیارد دلار در سال، از بالاترینها در جهان است. به گزارش اندیشکده کارنگی، در سال ۲۰۲۳، یارانه برق حدود ۳۰ میلیارد دلار و یارانه فرآوردههای نفتی حدود ۵۲ میلیارد دلار برآورد شده است.

تعرفههای صنعتی برق و گاز به صورت دستوری و بسیار پایینتر از قیمت تمام شده یا معیارهای بینالمللی تعیین میشوند. اگرچه اخیرا افزایشهایی در تعرفهها اعمال شده، اما همچنان فاصله عمیقی با قیمتهای واقعی وجود دارد. در بخش آب نیز بر اساس پژوهشی که روزنامه جهان اقتصاد منتشر کرده، ارزش اقتصادی واقعی آب صنعتی ۲۵ تا ۵۵ برابر تعرفهای است که از صنایع دریافت میشود.

نمودار ۱: جانمایی فاجعهبار

حال پرسش کلیدی این است: آیا ارزآوری حاصل از صادرات فولاد، این هزینه عظیم ملی را توجیه میکند؟ مزیت اصلی فولاد ایران در بازارهای جهانی، نه برتری تکنولوژیک یا بهرهوری نیروی کار، بلکه دسترسی به انرژی و آب مصنوعی ارزان است. زمانی که ایران یک تن فولاد خام یا شمش صادر میکند، در واقع گیگاژولهای گاز طبیعی و کیلوواتساعتهای برقی را که در آن تنیده شده، با کسری از ارزش واقعی جهانی آن صادر میکند. ارز خارجی حاصل از فروش فولاد به کشور بازمیگردد، اما هزینه اقتصادی واقعی منابع یارانهای مصرف شده برای تولید آن، توسط دولت و شهروندان ایرانی پرداخت میشود. بنابراین مدل صادراتی فعلی، نه یک مدل ارزشآفرینی، بلکه یک مدل «حراج منابع» است. کشور در حال تبدیل ذخایر محدود و تجدیدناپذیر گاز و آب خود به یک کالای کمارزش (فولاد خام) و فروش آن در خارج است و یارانه پنهان در این میان، به مثابه یک انتقال ثروت مستقیم از اقتصاد ایران به مصرفکنندگان خارجی عمل میکند. این تحلیل، روایت رسمی مبنی بر اینکه صنعت فولاد یک موتور اقتصادی مثبت است را بهطور بنیادین به چالش میکشد. هرگونه تحلیل هزینه-فایده واقعی باید هزینه فرصت این منابع هدررفته را نیز در محاسبات خود لحاظ کند.

بخش دوم: محک جهانی ناکارآمدی؛ شکاف تکنولوژیک و بهرهوری ایران

اعداد و ارقام، شکاف بهرهوری ایران را به وضوح نشان میدهند.

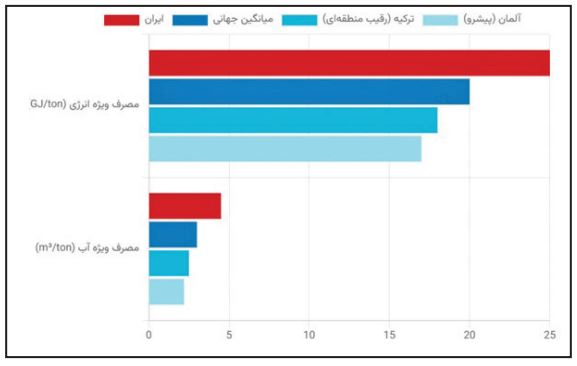

٭ انرژی: به استناد دادههای شرکت فولاد مبارکه، مصرف ویژه انرژی در فولاد ایران حدود ۲۲.۵ گیگاژول بر تن برآورد میشود. بر اساس گزارش انجمن جهانی فولاد، میانگین جهانی ۲۱.۲۷گیگاژول بر تن است، اما این میانگین تحت تاثیر تولیدکنندگان بسیار ناکارآمد قرار دارد. در حالی که طبق همین منبع، واحدهای مدرن با روش قوس الکتریکی (EAF) مبتنی بر قراضه، به مصرفی حدود ۱۰.۲۴ گیگاژول بر تن دست مییابند. اگرچه روش احیای مستقیم (DRI) که در ایران غالب است، ذاتا انرژی برتر است، اما ارقام ایران برای کشوری که باید از مزیت گاز خود به صورت بهینه استفاده کند، بالا محسوب میشود.

٭ آب: همانطور که اشاره شد، مصرف آب در ایران از ۳-۲ مترمکعب بر تن در بهترین واحدها (به نقل از فولاد مبارکه) تا میانگین ملی حدود ۶ مترمکعب بر تن (به نقل از فایننشال تریبون) و گزارشهای نگرانکنندهای تا ۲۳۰ مترمکعب بر تن متغیر است. این در حالی است که بر اساس گزارش انجمن جهانی فولاد، میانگین مصرف واقعی جهانی (آب تبخیر شده و بازنگشته به منبع) حدود ۱.۶ تا ۳.۳ مترمکعب بر تن است. کشورهای پیشرفته مانند آلمان تحت قوانین سختگیرانه زیست محیطی، مصرف و تخلیه آب را به حداقل رساندهاند.

٭ دیاکسیدکربن: بر اساس گزارش انجمن جهانی فولاد، میانگین جهانی شدت انتشار دیاکسیدکربن ۱.۹۲تن به ازای هر تن فولاد است. طبق همین گزارش، روش DRI-EAF که در ایران غالب است، با میانگین جهانی ۱.۴۳ تن، عملکرد بهتری نسبت به روش کوره بلند (BF-BOF) با ۲.۳۲ تن دارد. با این حال، این رقم بیش از دوبرابر روش مبتنی بر قراضه (Scrap-EAF) با ۰.۷۰ تن و بینهایت بیشتر از فناوریهای نوظهور «فولاد سبز» با انتشار نزدیک به صفر است.

این دادهها در جدول زیر به صورت مقایسهای ارایه شدهاند تا شکاف عملکرد ایران را به صورت کمی به تصویر بکشند. این جدول، بحث را از کلیگویی به واقعیتهای عددی منتقل میکند و ابزاری قدرتمند برای سیاستگذاران است تا ادعاهای مربوط به کارایی را راستیآزمایی کنند.

نمودار ۲: مقایسه بهرهوری منابع در تولید هر تن فولاد خام (۲۰۲۴)

انتخاب روش احیای مستقیم و کوره قوس الکتریکی (DRI-EAF) با توجه به دسترسی ایران به منابع عظیم گاز طبیعی، در ابتدا یک تصمیم منطقی بود. به استناد پژوهشهای دانشگاهی، بیش از ۸۷ درصد فولاد ایران با این روش تولید میشود. اما وابستگی شدید این روش هم به گاز (به عنوان ماده احیاکننده) و هم به آب (برای خنککاری)، آن را با واقعیتهای امروزی منابع کشور کاملا ناسازگار کرده است. این وابستگی فناورانه، صنعت را در مدلی حبس کرده که در برابر کمبود گازی که خود در ایجاد آن نقش دارد، به شدت آسیبپذیر است.

علاوه بر این، یارانههای انرژی انگیزه مالی برای سرمایهگذاری در فناوریهای کلیدی بهرهوری را از بین برده است. کارشناسان اشاره میکنند که پروژههایی مانند بازیافت حرارت و تصفیه پیشرفته آب، به دلیل تعرفههای پایین انرژی و آب، «غیراقتصادی» تلقی میشوند، در حالی که پتانسیل کاهش چشمگیر مصرف را دارند. این وضعیت، صنعت را در یک «تله وابستگی به مسیر» (Path Dependency Trap) گرفتار کرده است. ایران دههها پیش بر اساس فرض «گاز ارزان و نامحدود» روی فناوری DRI-EAF سرمایهگذاری کرد. کل اکوسیستم صنعتی، از معدن و گندلهسازی گرفته تا مهارت نیروی کار و طراحی کارخانهها، حول این فناوری شکل گرفته است. اکنون که آن فرض بنیادین فروریخته، صنعت در مسیری فناورانه گیر افتاده که با محیط زیست منابعی خود در تضاد است. این بدان معناست که ایران نمیتواند صرفا با بهینهسازیهای جزیی از این بحران خارج شود؛ یک تغییر پارادایم فناورانه ضروری است، اما سرمایهگذاریهای گذشته، اینرسی عظیمی در برابر چنین تغییری ایجاد کردهاند. صنعت جهانی فولاد به سرعت در حال حرکت به سمت کربنزدایی و تولید «فولاد سبز» است. این گذار عمدتا از دو مسیر دنبال میشود: حداکثرسازی بازیافت قراضه و استفاده از هیدروژن سبز به عنوان جایگزین گاز طبیعی و زغالسنگ. هیدروژن سبز که از طریق الکترولیز آب با استفاده از انرژیهای تجدیدپذیر تولید میشود، امکان تولید فولاد با انتشار کربن تقریبا صفر را فراهم میکند و محصول جانبی آن آب است. مدل فعلی ایران این خطر را ایجاد میکند که فولاد این کشور در آینده نزدیک در بازارهای جهانی غیرقابل فروش شود. با اجرای مکانیزمهای تعدیل کربن مرزی (CBAM) توسط اقتصادهای بزرگ مانند اتحادیه اروپا، واردات محصولات پرکربن با تعرفههای سنگین مواجه خواهد شد. اگرچه فولاد مبتنی بر گاز ایران از فولاد مبتنی بر زغالسنگ پاکتر است، اما در مقایسه با فولاد سبز تولید شده با هیدروژن یا قراضه، بسیار «کثیف» محسوب خواهد شد.

در این میان، یک مزیت بالقوه در حال هدر رفتن است. زیرساختهای احیای مستقیم (DRI) ایران، به شکل کنایهآمیزی برای گذار به هیدروژن مناسبتر از کشورهایی است که به کورههای بلند زغالسنگی وابستهاند، زیرا فرآیند DRI را میتوان برای استفاده از هیدروژن به جای گاز طبیعی تطبیق داد. با این حال، شواهد اندکی از سرمایهگذاری یا برنامهریزی استراتژیک برای گذار به هیدروژن سبز در بخش فولاد ایران دیده میشود (برخلاف کشورهایی مانند هند) . این یک شکست استراتژیک بزرگ است: ایران در حال از دست دادن فرصت استفاده از زیرساختهای موجود خود برای جهش به نسل بعدی فولادسازی است و در بلندمدت، دارایی اصلی صنعتی خود یعنی واحدهای DRI-EAF را به یک سرمایه سرگردان و منسوخ در دنیای کربنزدوده تبدیل خواهد کرد.

بخش سوم: چهارراه استراتژیک؛ پارادایم جدید برای فولاد ایران

دوران توسعه کمی صنعت فولاد به پایان رسیده است. «سقف» رشد تولید فولاد ایران دیگر نه تقاضای بازار، تحریمها یا کمبود سرمایه، بلکه «دیوار سخت و فیزیکی منابع آب و انرژی» است. دادههای بخش اول (خسارت ۱۳.۳ میلیارد دلاری تولید از دست رفته و سقوط نرخ بهرهبرداری از ظرفیت، به نقل از تحلیلهای صنعتی) اثبات قطعی این مدعاست که سیستم پیش از این به این «دیوار منابع» برخورد کرده است. تلاشهای مستمر برای افزایش ظرفیت تولید فولاد خام، به ویژه در مناطق خشک، تنها به بازدهی نزولی و تشدید بحران منجر خواهد شد.

در گذشته، هر تن ظرفیت جدید فولاد، یک ارزش افزوده خالص برای تولید ناخالص داخلی، اشتغال و صادرات تلقی میشد. اما تحلیلهای این گزارش نشان میدهد که در شرایط فعلی کمبود منابع، هر تن ظرفیت جدید، فشاری بیش از ارزش اقتصادی خود بر شبکههای آب و انرژی وارد میکند. قطعیهای دستوری به این معناست که ظرفیتهای جدید اغلب حتی قابل استفاده نیستند و به سرمایههای سرگردان تبدیل میشوند. بنابراین صنعت در حال گذار از یک «موتور اقتصادی» به یک «بار اقتصادی» و منشا بیثباتی سیستمی است. این امر مستلزم یک تغییر ۱۸۰ درجهای در ذهنیت سیاستگذاری است: هدف دیگر نباید حداکثرسازی تناژ فولاد خام، بلکه حداکثرسازی ارزش اقتصادی به ازای هر واحد آب و انرژی مصرفی باشد. یک ضرورت استراتژیک، تغییر تمرکز از تولید و صادرات فولاد خام و نیمهساخته کمارزش به توسعه یک بخش پاییندستی پیشرفته است. سیاستگذاران و مدیران صنعتی ایران خود به این نیاز اذعان دارند و شرکتهایی مانند فولاد مبارکه در حال افزایش سهم محصولات ویژه در سبد تولید خود هستند. محصولاتی مانند ورقهای خودرو، ورقهای پوششدار، آلیاژهای خاص و لولههای بدون درز، به ازای هر واحد ارزش اقتصادی ایجاد شده، مصرف آب و انرژی اضافی بسیار کمتری نسبت به تولید اولیه فولاد خام دارند. این استراتژی مستقیما به حل مشکل محدودیت منابع کمک میکند.

دو آینده برای فولاد ایران: تحلیل سناریو برای سیاستگذاران

٭ سناریوی اول (مسیر اینرسی – «قهوهای و ورشکسته»): این سناریو پیامدهای ادامه استراتژی فعلی را ترسیم میکند.

٭ پیامدها: تعمیق کسری انرژی و اعمال سهمیهبندی دایمی برای صنعت، تشدید درگیریهای آبی از اعتراضات پراکنده به منازعات سازمانیافته بین استانی، فرسایش کامل سودآوری صنعت به دلیل غیرقابل تحمل شدن هزینههای یارانه برای دولت و پایین ماندن مزمن سطح تولید، تبدیل شدن فولاد ایران به یک محصول مطرود در بازارهای جهانی به دلیل ردپای کربن و آب بالا (در مقایسه با فولاد سبز).

٭ سناریوی دوم (توسعه هوشمند – «سبز و رو به رشد»): این سناریو آینده بالقوه تحت چرخش استراتژیک پیشنهادی را ترسیم میکند.

٭ اقدامات: توقف پروژههای جدید فولاد خام در مناطق خشک اعلام میشود. یک برنامه ملی، تولیدکنندگان بزرگ را ملزم به سرمایهگذاری درصدی از درآمد خود در ساخت نیروگاههای تجدیدپذیر (خورشیدی/بادی) و تاسیسات پیشرفته تصفیه و بازچرخانی آب میکند. سرمایهگذاری در صنایع پاییندستی و محصولات با ارزش افزوده بالا به شدت تشویق میشود. یک پروژه آزمایشی برای تولید هیدروژن سبز متصل به یک کارخانه بزرگ فولاد راهاندازی میشود.

٭ پیامدها: فشار صنعت بر شبکه سراسری برق و حوضههای آبریز به تدریج کاهش مییابد. ایران از یک صادرکننده کالای کمارزش به یک قطب منطقهای برای محصولات فولادی پیشرفته و با فناوری بالا تبدیل میشود. سودآوری صنعت بر پایه ارزش فناورانه استوار میشود، نه یارانه منابع. آینده بلندمدت صنعت در یک جهان در حال کربنزدایی تضمین میشود.