به گزارش اقتصادران، جمعی از صاحبنظران بخش مسکن و ساختمان با شناسایی «آسیبهایی که سیاستهای غلط، بیاثر یا کماثر در سالهای اخیر» به این بخش وارد کرد، فهرست «مسائل کلیدی» مرتبط با بخش را از درون بازارهای ساختوساز، معاملات مسکن و همچنین اجاره، احصا و در قالب یک متن مکتوب در اختیار رئیسجمهور منتخب قرار دادند.

بررسیهایی که 20 نفر از «اقتصاددانان پیگیر مسائل بخش مسکن، صاحبنظران اقتصادی ناظر بر این بازار، مقامات پیشین وزارت مسکن و شهرسازی و همچنین وزارت راه و شهرسازی، کارشناسان اقتصادی، شهرسازی و معماری، فعالان بخش ساختمان و همچنین کارشناسان، تحلیلگران و پژوهشگران اقتصاد مسکن» در آستانه تشکیل دولت چهاردهم از وضعیت بازار مسکن انجام دادهاند، نشان میدهد: در حال حاضر سه بحران «تورم مسکن و اجاره، اختلال دسترسی خانوارها به مسکن و همچنین سهم بالای هزینه تامین مسکن در سبد هزینه» نشان از «ناکارآمدی» سیاستها و طرحها طی ادوار گذشته دارد و در این مقطع لازم است با «نواندیشی» برای بهبود اوضاع گام برداشته شود. در این بررسی، فهرستی از «تصمیماتی که نباید اتخاذ شود» و «اقداماتی که باید صورت بگیرد» به عنوان دستورکار متولی مسکن در کابینه مسعود پزشکیان، پیشنهاد شده است.

این فهرست شامل 12 موضوع است و ماحصل «تجربههای تلخ تصمیمات گذشته» و «غفلتهای صورت گرفته از ظرفیتها در این سالها» و همچنین «مسیرهای بکر اما کارآمد» است که از نگاه طراحان این فهرست در صورتی که دولت چهاردهم به آن بها دهد و در سیاستگذاری بخش مسکن، به کار بگیرد میتواند «با کمترین هزینه و بالاترین راندمان» به رونق غیرتورمی بخش بینجامد و همزمان، «دهکهای در فقر مسکن» را نجات دهد. وزیر راه و شهرسازی دولت چهاردهم قبل از هر کاری باید از «تعهدات دولت سیزدهم در طرح مسکن ملی» به شکل کامل و از کانالهای رسمی مطلع شود تا شرط لازم برای به مقصد رساندن به وجود بیاید؛ ضمن آنکه «ابعاد آنچه باقی مانده» فاکتوری است که طرحهای جدید احتمالی در بخشهای مختلف در دولت جدید –با توجه به منابع مالی محدود در اختیار دولت- تاثیر میگذارد.

اشکالاتی که در قوانین تازه مصوب در بخش مسکن وجود دارد، دستورکار دیگر متولی مسکن در دولت پزشکیان است که با فاکتور «حفظ حق مالکیت» باید مورد اصلاح قرار بگیرد. «سراب زمین نامحدود برای تولید مسکن» یکی دیگر از مسائل و محورهای این فهرست است. با توجه به «فرمولی که در برنامه هفتم» برای تامین زمین مسکونی برای افزایش عرضه مسکن طراحی شده است، «غفلت از کمپنداری زمین با قابلیت تبدیل به شهر و محل مسکونی» در این فرمول میتواند «هدف طراحان برنامه» را به ضدخود تبدیل کند. یکسری اصلاحات ساختاری در وزارتخانه برای پایان دادن به تصمیمات موازی در بخش مسکن و همچنین «تورمزدایی از مجوزهای تورمساز در حوزه ساختوساز و سرمایهگذاری ساختمانی» نیز در این فهرست آمده است. این در حالی است که طی دورههای گذشته، سیاستگذار مسکن نسبت به همین موضوعات به ظاهر ساده و پیشپا افتاده اما اثرگذار در بروز اختلال در اقتصاد مسکن و ساختمان، توجه موثر نداشته است. رسیدگی فوری به «نیاز خانوارهای مستاجر برای طرحهای استیجار» و «ظرفیت انکارناپذیر بافتهای فرسوده شهرها برای عرضه مسکن ارزان» نیز از جمله پیشنهادهای 20 صاحبنظر بخش مسکن به رئیسجمهور جدید برای اعمال در دولت چهار سال آینده است.

متن نامه به شرح زیر است:

همانطور که مستحضرید بخش مسکن کشور با سابقه هفت دهه برنامهریزی، بخشی از کاستیهای خود را مرتفع کرده است؛ با این حال، فهرست بلند مشکلات این بخش، حاکی از ساختار متصلب سیاستگذاری در بخش مسکن بوده و لزوم نوگرایی و نواندیشی در این حوزه را اجتنابناپذیر مینماید.

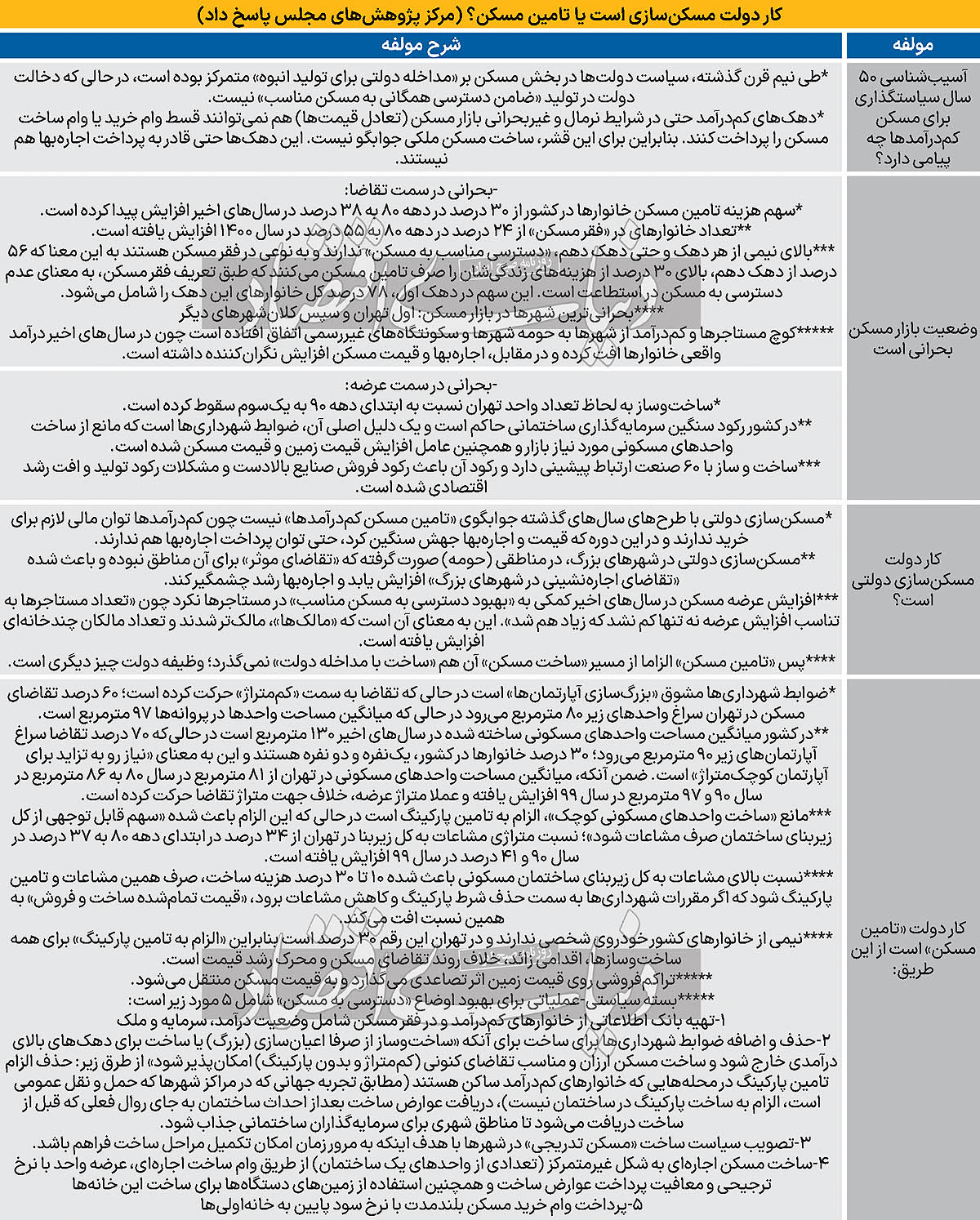

به نظر میرسد قسمت قابلتوجهی از وضعیت کنونی، زاییده فقدان برخی از نهادها یا کژکارکردی در نهادهای موجود است. بر اساس تجارب پیشین، حتی در دورههایی که بخش قابلتوجهی از توان اجرایی و مالی دولت، مصروف طرحی در بخش مسکن شده، به دلیل چشمپوشی از اصلاحات ساختاری و نهادی، مشکلات این بخش مرتفع نشده است. نیم نگاهی به وضعیت نامناسب شاخصهای بخش مسکن طی سالیان اخیر (رشد قیمت و اجاره مسکن، طول دوره دسترسی مسکن، سهم مسکن در هزینه خانوار و…) ضرورت توجه خاص به این بخش را دوچندان میکند. بر این اساس اهم مسائل بخش مسکن که باید توسط دولت چهاردهم و با محوریت وزارت راه و شهرسازی، مورد توجه قرار گیرد به شرح ذیل قابل توصیه است:

1. تعهدات ایجادشده توسط دولت سیزدهم در حوزه مسکن به همراه آخرین وضعیت عملکرد واقعی آنها به دقت احصا و انتشار عمومی یابد.

2. برخی از قوانین حوزه مسکن (از جمله قوانین پیشفروش ساختمان، ساماندهی بازار زمین، مسکن و اجارهبها و جهش تولید مسکن) نیازمند اصلاحاتی است که باید وزارت راه و شهرسازی، ضمن اخذ دیدگاه صاحبنظران درون و بروندولتی و همچنین کمیسیون عمران مجلس شورای اسلامی، اقدام مقتضی را با رعایت حقوق مالکیت شهروندان در دستور کار قرار دهد.

3. وسعت کشور و وفور زمین آمادهسازینشده و بدون خدمات زیربنایی و روبنایی میتواند موجب کمپنداری محدودیت زمین شود. بهرغم بالا بودن سهم زمین از قیمت تمامشده مسکن، اتخاذ سیاست عوامپسند واگذاری گسترده زمین به متقاضیان و افزایش بیضابطه محدوده شهرها و روستاهای کشور، بدون توجه به پیشنیازهای مترتب بر آن میتواند علاوه بر هدررفت منابع، خسارات جبرانناپذیری بر ساختار مسکن و شهرسازی کشور وارد نماید.

4. نظام تامین مالی مسکن، از کارآمدی لازم برخوردار نیست. ایجاد صندوق ملی مسکن در سالیان اخیر نیز نتوانسته است گرهای از مشکلات این حوزه بگشاید. در چنین شرایطی، بازتعریف وظایف نهادهای موازی و عدمغفلت از نقش محوری بانک مسکن ضرورتی است که نیازمند توجه بانک مرکزی، وزارت راه و شهرسازی، سازمان برنامه و بودجه و وزارت امور اقتصادی و دارایی است.

5. بافتهای فرسوده با برخورداری از امکانات زیربنایی و روبنایی و همچنین هویت محلهای، ظرفیت انکارناپذیری در حوزه مسکن به شمار میرود. سیاستگذاری دولت در این بافتها باید با رویکرد بازآفرینی این محلات صورت پذیرد. در خصوص سکونتگاههای غیررسمی نیز آنچه در پی دههها تجربه به دست آمده، این است که همگام با توسعه زیرساختها و خدمات روبنایی، در بخش بزرگی از این مناطق باید در قالب یک طرح منسجم، سکونتگاههای غیررسمیِ واجد شرایط را به رسمیت شناخت.

6. طرحهای حمایتی دولتی در بخش مسکن نتوانسته است نیاز به مسکن بخشی از خانوارهای تهیدست را پوشش دهد. بر این اساس، بازنگری در سیاستهای پیشین و هدفمند کردن حمایتهای دولت در بخش مسکن ضروری است.

7. هرچند دولت نهم و دهم با طرح مسکن مهر، نقطه عطفی در گسترش مسکن شهرهای جدید ایجاد نمود اما با کمتوجهی به برخی اصول شهرسازی، اجتماعی و اقتصادی، بار اصلی تکمیل مساکن و تامین امکانات زیربنایی و روبنایی و به طور خلاصه، سکونتپذیر نمودن آنها در دولتهای بعد صورت پذیرفت. با اینحال نباید از این مهم غفلت نمود که شهرهای جدید همچنان در تنگنای بسیار شدید خدمات زیربنایی و روبنایی هستند و برنامهریزی برای بهرهمندی از ظرفیت این شهرها باید با واقعیتها، محدودیتها و مقدورات سنخیت داشته باشد.

8. بر اساس آخرین گزارش بانک مرکزی (سال 1400) زیربنای نیمی از واحدهای مسکونی تکمیلشده در کشور، بیش از 150 مترمربع است و تنها زیربنای 11درصد از واحدهای مسکونی، کمتر از 100 مترمربع است. به وضوح مشهود است که متناسب با کاهش بعد خانوار که طی چند دهه اخیر اتفاق افتاده، سمت عرضه نتوانسته است خود را با نیاز به واحدهای مسکونی با مساحت کمتر، تطبیق دهد. ضروری است با بازنگری در برخی سیاستها، از جمله ضوابط شهرسازی، عدمتطابق الگوی عرضه و تقاضا کاهش یابد.

9. با توجه به ساختار اقتصادی و اجتماعی کشور، سهم خانوارهای مستاجر از کل خانوارها طی دهههای اخیر افزایشی بوده است. سیاستگذار باید این بینش را داشته باشد که مسکن اجارهای مکمل مسکن مِلکی است و تامین بخشی از مسکن در قالب اجاره یا اجاره به شرط تملیک و توسعه صنعت اجارهداری با کمک ابزارهای پولی، مالی و شهرسازی اجتنابناپذیر است.

10. اصلاحات ساختاری در وزارت راه و شهرسازی و دستگاههای تابعه ضرورتی غیرقابل انکار است. ضمن اینکه ادغام وزارت مسکن و شهرسازی با وزارت راه و ترابری نیز تا حدودی، مزید بر مشکلات بوده است. به عنوان نمونه ادارات کل راه و شهرسازی استانها، ساختار بوروکراتیک کارآمدی برای نمایندگی برخی از وظایف، از جمله وظایف سازمان ملی زمین و مسکن و شرکت بازآفرینی شهری ندارند. لزوم اصلاح ساختار در خصوص اکثر زیرمجموعههای حوزه مسکن و شهرسازی مشهود است.

11. بهبود ساختار تولید مسکن، مستلزم اقدامات گستردهای است که در این میان، اصلاح ساختار نظام کنترل شهر و ساختمان، عاجلترین اقدام به شمار میرود. ضمن اینکه بهرهمندی از ظرفیت تشکلهای حرفهای مسکن با تاکید بر روشهای انبوهسازی و صنعتیسازی میتواند بهرهوری و کیفیت ساخت را تا حدود زیادی بهبود بخشد. علاوه بر این ضروری است تعدیل، تسریع و تسهیل در امور و هزینههای غیرساختمانی (صدور پروانه ساختمانی، خدمات مهندسی، صدور سند، مالیات، انشعابات آب و برق و گاز، بیمه و…) صورت پذیرد.

12. برخوردهای دستوری، راهحل مواجهه با مسائل اقتصاد مسکن نیست. سیاستگذار بخش مسکن باید رویکرد دستوری را مانند سوزنی بداند که به ندرت بر جان خود فرو میکند. تجارب جهانی حاکی از آن است که با مشخص شدن تبعات سیاستهایی همچون قیمتگذاری و نرخگذاری در بازار مسکن، کارآمدی چنین سیاستهایی در بلندمدت، زیر سوال رفته است. در کشور خودمان نیز تجارب نرخگذاری در بازار اجاره طی چند سال اخیر، موید این موضوع بوده است.

سعید اسلامیبیدگلی، سعید ایزدی، علیاصغر بدری، حسین ایمانیجاجرمی، محمود اولاد، فرشید پورحاجت، پیروز حناچی، محمدعلی دهقاندهنوی، غلامرضا سلامی، سیدمسلم سیدالحسینی، محمد شکرچیزاده، فرزانه صادقمالواجرد، جبیباله طاهرخانی، امیر فرجامی، فرید قدیری، حامد مظاهریان، بهروز ملکی، حجتالله میرزایی، محمود میریان، فردین یزدانی