به گزارش اقتصادران، این روزها سقف دیگر نه نشانی از امنیت و نه ارتباطی با مفهوم خانه دارد. در اتاقی کوچک دوخانواده کنارهم زندگی میکنند. بچهها روی زمین خوابیدند، وسایل روی هم تلنبار شده و هر گوشه خانه مرز نامرئی زندگی یک خانواده است. مردی که سالها پیش با حقوق کارمندی توانسته بود خانهای اجاره کند حالا برای پرداخت اجاره همان خانه بخشی از آن را در اختیار یک غریبه گذاشته است. چند خیابان آنطرفتر زنی درمیان صدها آگهی فضای مجازی دنبال «همخانه خانم» میگردد آنهم نه برای فرار از تنهایی بلکه برای تقسیم هزینههایی که دیگر توان پرداختشان را ندارد. این تصویرها دیگر حاشیههای عجیب شهرهای بزرگ نیستند بلکه تبدیل بهواقعیت روزمره جامعهای شدند که مسکن در آن از یک نیاز اولیه انسانی بهکالایی دور از دسترس تبدیل شده است.

مسکن؛ از حق اجتماعی تا کالای لوکس

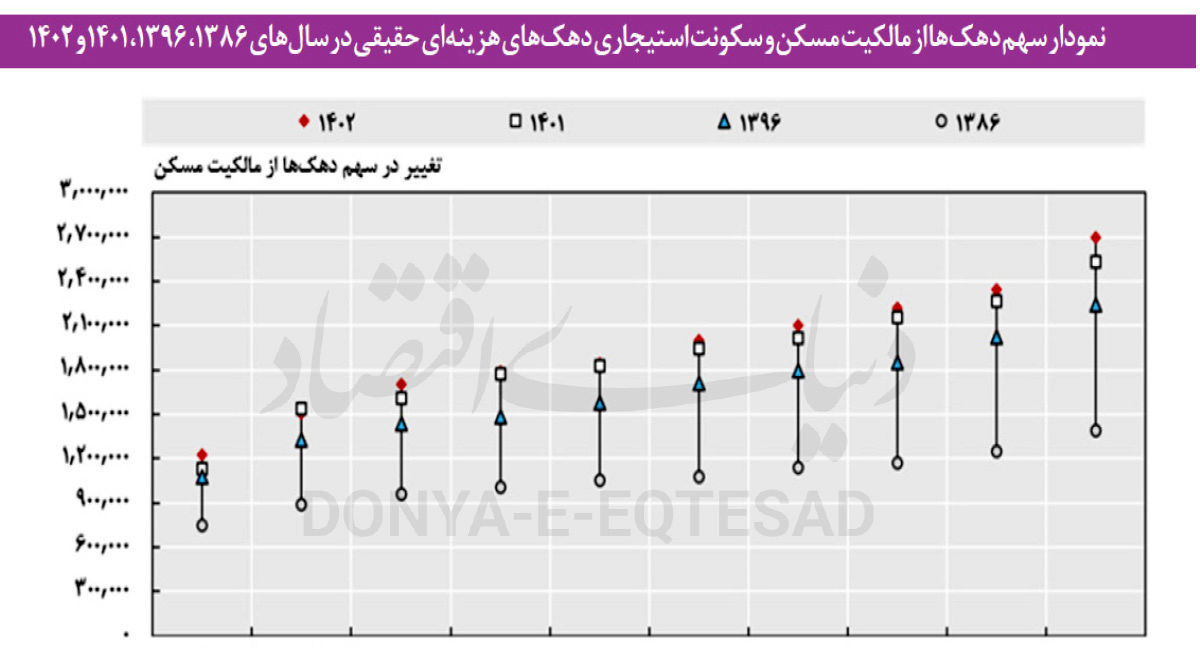

بازار مسکن ایران طی بیش از یکدهه گذشته بهتدریج از مسیر طبیعی خود خارج شد. جهش مداوم قیمت زمین، افزایش سوداگری، کاهش ارزش پول ملی و نبود سیاستگذاری موثر باعث شد خانه از یک کالای مصرفی بهابزاری برای حفظ سرمایه تبدیل شود. در چنین شرایطی طبقات متوسط و پایین جامعه بهتدریج از بازار خرید حذف و میلیونها نفر بهسمت بازار اجاره رانده شدند؛ بازاری که آن هم زیر فشار تورم و کمبود عرضه بهمحیطی ناامن و پرهزینه برای زندگی تبدیل شد. آنچه امروز بحران مسکن را خطرناکتر کرده این است که مساله دیگر صرفا ناتوانی در خرید خانه نیست. امروز حتی حفظ یک سرپناه معمولی هم برای بسیاری از خانوارها دشوار شده است. در بسیاری از شهرهای ایران سهم هزینه مسکن از درآمد خانوار بهسطحی رسیده که بخش عمده حقوق ماهانه صرف اجاره میشود و هزینههای دیگر زندگی بهحاشیه رانده شدند. این تغییر کیفیت زندگی را بهشدت کاهش داده و خانوادهها را وادار کرده تا برای بقا از استانداردهای اولیه سکونت صرفنظر کنند.

جنگ و تشدید بیاطمینانی در بازار مسکن

پس از جنگ آمریکا و اسرائیل علیه جمهوری اسلامی اقتصاد ایران وارد مرحله تازهای از نااطمینانی شد. افزایش تنشهای سیاسی و نظامی، رشد نرخ ارز، تشدید تورم و نگرانی نسبتبه آینده اقتصاد بازار مسکن را نیز تحتتاثیر قرار داد. مالکان و سرمایهگذاران برای حفظ ارزش داراییهای خود قیمت فروش و اجاره را افزایش دادند و همین مساله فشار بیشتری بر مستاجران وارد کرد.

در چنین فضایی مسکن بیش از گذشته بهپناهگاه سرمایه تبدیل شد. تجربه سالهای گذشته نشان داده که در دورههای بحران اقتصادی سرمایهها بهسمت بازارهایی حرکت میکنند که دربرابر تورم مقاومتر هستند و بازار ملک همواره یکی از مهمترین این بازارها بوده است. نتیجه این روند افزایش بیشتر قیمتها و تشدید فاصله میان درآمد مردم و هزینه تامین مسکن بود. بهاین ترتیب جنگ اخیر نه آغاز بحران بلکه عاملی برای تعمیق بحرانی شد که سالها در اقتصاد ایران شکل گرفته بود.

انفجار آگهیهای همخانه؛ نشانه سقوط توان معیشتی

یکی از آشکارترین نشانههای وخامت وضعیت مسکن در ایران افزایش چشمگیر آگهیهای همخانه در فضای مجازی است. تا چند سال پیش همخانهشدن بیشتر در میان دانشجویان یا جوانان مجرد دیده میشد اما امروز دامنه این پدیده بهشکل قابلتوجهی گسترش یافته است. اکنون کارمندان، کارگران، زنان شاغل، زوجهای جوان و حتی خانوادههای دارای فرزند نیز برای تقسیم هزینههای اجاره بهدنبال همخانه میگردند.

رشد این آگهیها در واقع بازتاب مستقیم کاهش قدرت خرید مردم است. بسیاری از خانوارها دیگر توان اجاره یک واحد مستقل را ندارند و ناچار شدند بخشی از حریم خصوصی و آرامش خود را قربانی کنند. خانههایی که زمانی محل آسایش خانواده بودند اکنون بهفضاهای مشترک و موقتی تبدیل شدند که افراد تنها برای فرار از بیخانمانی در آنها زندگی میکنند. این وضعیت نشان میدهد که بحران مسکن در ایران از سطح اقتصادی عبور کرده و وارد حوزه بحران اجتماعی شده است.

بدمسکنی؛ چهره پنهان فقر شهری

بحران بدمسکنی در ایران دیگر محدود بهحاشیهنشینی سنتی نیست. امروز حتی در مناطق مرکزی و میانی شهرها نیز میتوان نمونههای متعددی از سکونت در فضاهای غیراستاندارد را مشاهده کرد. زیرزمینهای نمور، اتاقهای فاقد نور طبیعی، پشتبامها، انبارها و کانکسها بهمحل سکونت بخشی از مردم تبدیل شدند. افزایش اجارهبها باعث شده بسیاری از خانوارها برای کاهش هزینهها بهکوچکترین و ارزانترین فضاهای ممکن پناه ببرند. در برخی موارد چند خانواده در یک واحد کوچک زندگی میکنند و هر بخش خانه بهصورت غیررسمی میان آنها تقسیم میشود. این نوع سکونت علاوهبر کاهش شدید کیفیت زندگی آثار گستردهای بر سلامت جسمی و روانی ساکنان دارد. نبود تهویه مناسب، تراکم جمعیت، کمبود فضای شخصی و شرایط نامناسب بهداشتی همگی از پیامدهای مستقیم بدمسکنی هستند.

فرسایش طبقه متوسط در بازار اجاره

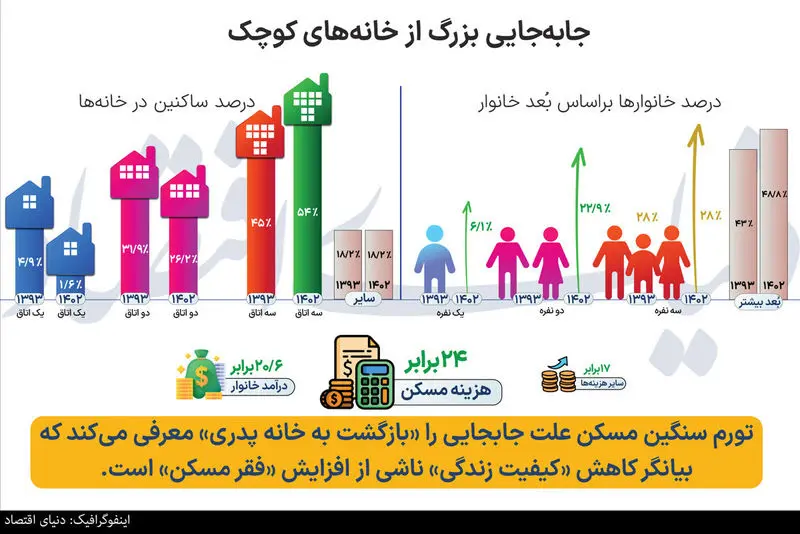

یکی از مهمترین تحولات سالهای اخیر سقوط تدریجی طبقه متوسط بهسمت فقر مسکن است. در گذشته بدمسکنی بیشتر مختص اقشار کمدرآمد بود اما اکنون بخش بزرگی از طبقه متوسط نیز با بحران جدی مسکن روبهرو شده است. خانوادههایی که تا چندسال پیش در آپارتمانهای معمولی زندگی میکردند امروز ناچار شدند بهواحدهای کوچکتر، مناطق ارزانتر یا خانههای اشتراکی نقل مکان کنند.

این روند نشاندهنده فرسایش شدید توان اقتصادی طبقه متوسط است. افزایش تورم، کاهش ارزش دستمزدها و رشد هزینههای زندگی باعث شده حتی خانوارهای دارای شغل ثابت نیز امنیت سکونتی خود را از دست بدهند. بسیاری از این خانوادهها دیگر توان پسانداز برای خرید خانه را ندارند و تمام درآمدشان صرف هزینههای جاری میشود. درنتیجه امید بهخانهدارشدن درمیان نسل جوان و طبقه متوسط بهشدت کاهش یافته است.

کاهش تولید مسکن و تشدید بحران عرضه

درکنار رشد تقاضا بازار مسکن ایران با بحران جدی عرضه نیز مواجه است. طی سالهای اخیر صنعت ساختمان تحت فشار گرانی مصالح، افزایش هزینه ساخت، کمبود نقدینگی و رکود اقتصادی قرار داشته است. بسیاری از سازندگان کوچک از بازار خارج شده و پروژههای ساختمانی با کندی یا توقف روبهرو شدند.

پس از جنگ اخیر نااطمینانی اقتصادی باعث شد سرمایهگذاری در ساختوساز بیش از گذشته کاهش پیدا کند. سازندگان نگران افزایش بیشتر هزینهها و بیثباتی بازار هستند و همین مساله حجم تولید مسکن را محدودتر کرده است. درنتیجه شکاف میان عرضهوتقاضا هر روز عمیقتر میشود و فشار بیشتری بر بازار اجاره وارد میکند.

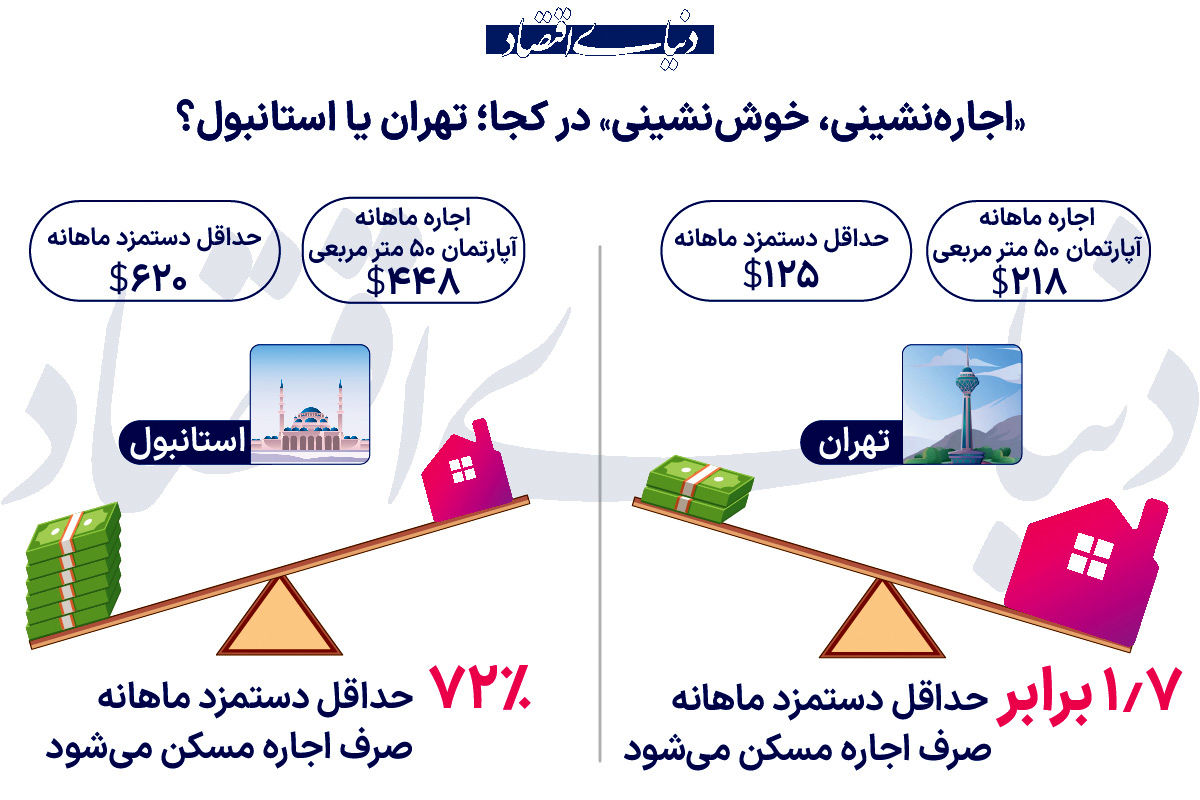

دستمزدهایی که توان همراهی با اجاره را ندارند

یکی از مهمترین ریشههای بحران کنونی، شکاف عمیق میان درآمد مردم و هزینه مسکن است. طی سالهای اخیر نرخ رشد اجارهبها و قیمت مسکن بهمراتب بیشتر از افزایش حقوق و دستمزد بوده است. همین مساله باعث شده بخش بزرگی از جامعه عملا از توان تامین مسکن مناسب محروم شود.

بسیاری از کارگران و کارمندان اکنون مجبورند بیش از نیمی از درآمد خود را صرف اجاره کنند. در برخی شهرها حتی اجاره یک واحد کوچک نیز از کل حقوق ماهانه فراتر میرود. این وضعیت باعث شده خانوارها برای جبران هزینهها از نیازهای اساسی دیگر مانند تغذیه، درمان و آموزش بکاهند. فشار اقتصادی ناشی از مسکن بهتدریج بر تمام ابعاد زندگی مردم سایه انداخته است.

تغییر سبک زندگی در سایه بحران مسکن

بحران مسکن تنها اقتصاد خانوار را تحتتاثیر قرار نداده بلکه سبک زندگی مردم را نیز تغییر داده است. افزایش زندگی اشتراکی، کاهش متراژ خانهها و مهاجرت بهحاشیه شهرها روابط اجتماعی و خانوادگی را دگرگون کردند. بسیاری از زوجهای جوان بهدلیل ناتوانی در تامین مسکن مستقل ازدواج خود را بهتعویق میاندازند یا پس از ازدواج مجبور بهزندگی با خانوادههای دیگر میشوند. کودکان نیز از این وضعیت آسیب میبینند. رشد در خانههای کوچک و شلوغ، نبود فضای مناسب برای مطالعه و بازی و فشارهای روانی ناشی از تنشهای اقتصادی کیفیت زندگی نسل آینده را تحتتاثیر قرار میدهد. از سوی دیگر افزایش جابهجایی مستاجران باعث کاهش حس تعلق اجتماعی و بیثباتی در زندگی شهری شده است.

مهاجرت اجباری بهحاشیه شهرها

با افزایش شدید هزینه مسکن در کلانشهرها بسیاری از خانوارها ناچار شدند بهمناطق حاشیهای یا شهرهای کوچکتر مهاجرت کنند. این مهاجرتها اغلب نه از روی انتخاب بلکه ناشی از اجبار اقتصادی است. مستاجرانی که دیگر توان پرداخت اجاره در مناطق شهری را ندارند بهمناطقی با امکانات کمتر و فاصله بیشتر از مراکز اشتغال رانده میشوند. اینروند علاوهبر کاهش کیفیت زندگی هزینههای دیگری نیز بر خانوارها تحمیل میکند. افزایش زمان رفتوآمد، هزینه حملونقل و دوری از خدمات شهری بخشی از پیامدهای این مهاجرت اجباری است. در بلندمدت گسترش حاشیهنشینی میتواند مشکلات اجتماعی و زیرساختی گستردهتری برای شهرها ایجاد کند.

ناکارآمدی سیاستهای حمایتی دولت

در سالهای اخیر دولتها بارها وعده کنترل بازار مسکن و حمایت از مستاجران را مطرح کردند اما بسیاری از این سیاستها در عمل نتوانستند بحران را مهار کنند. پروژههای حمایتی بهدلیل کمبود منابع مالی، طولانیشدن روند ساخت و افزایش هزینهها از پاسخگویی بهنیاز واقعی بازار بازماندند.

ازسویدیگر نبود نظام کارآمد اجارهداری حرفهای و ضعف نظارت بر قراردادهای اجاره باعث شده مستاجران دربرابر افزایش قیمتها آسیبپذیر باشند. سیاستهای مقطعی و کوتاهمدت نیز نتوانستند اعتماد بازار را جلب کنند. درنتیجه بازار مسکن همچنان تحتتاثیر تورم، سوداگری و کمبود عرضه حرکت میکند و فشار آن مستقیما بر دوش مردم باقی میماند.

خانههایی که دیگر امنیت ندارند

مسکن در هر جامعهای باید نماد آرامش و ثبات باشد اما در ایران امروز خانه برای بسیاری از مردم بهمنبع اضطراب تبدیل شده است. نگرانی از تمدید قرارداد، افزایش اجاره، جابهجایی اجباری و ناتوانی در تامین سرپناه بخش بزرگی از جامعه را در وضعیت ناامنی روانی قرار داده است.

اینناامنی تنها بهمستاجران محدود نمیشود. حتی بسیاری از مالکان نیز در شرایط بیثبات اقتصادی نگران آینده هستند و همین نگرانیها رفتار بازار را پیچیدهتر میکند. درچنینفضایی مفهوم «خانه» بهتدریج کارکرد اجتماعی و انسانی خود را از دست میدهد و بیشتر بهکالایی اقتصادی تبدیل میشود.

بحران مسکن در آستانه تبدیلشدن بهبحران ساختاری جامعه

آنچه امروز در بازار مسکن ایران دیده میشود صرفا یکنوسان اقتصادی یا دورهای از گرانی نبوده بلکه نشانه شکلگیری بحرانی ساختاری در اقتصاد و جامعه ایران است. ادامه روند فعلی میتواند بهتثبیت الگوی بدمسکنی، گسترش فقر شهری و فرسایش شدید طبقه متوسط منجر شود. افزایش زندگی اشتراکی، رشد سکونت در فضاهای غیراستاندارد و مهاجرت اجباری بهحاشیه شهرها همگی نشانههایی هستند که از تغییر عمیق الگوی زندگی شهری حکایت دارند.

اگر سیاستگذاری مسکن همچنان بر محور اقدامات کوتاهمدت و غیرمولد باقی بماند بازار مسکن بهتدریج بهیکی از مهمترین کانونهای نابرابری اجتماعی تبدیل خواهد شد. درچنینشرایطی مساله فقط نداشتن خانه نبوده بلکه ازدسترفتن امنیت اقتصادی، ثبات خانوادگی و امید اجتماعی است. جنگ اخیر تنها سرعت این روند را بیشتر کرده و پرده از بحرانی برداشته که سالها در زیر پوست اقتصاد ایران در حال گسترش بوده است. اکنون بحران مسکن دیگر صرفا مساله مستاجران نبوده بلکه بهمسالهای فراگیر برای آینده اجتماعی و اقتصادی کشور تبدیل شده است.