به گزارش اقتصادران، سال 1397 بود که مجلس شورای اسلامی، در راستای اعتبار بخشی به چک و به حداقل رساندن صدور چک بیمحل، قانون «اصلاح قانون صدور چک» را تصویب کرد. اجرای قانون جدید چک در خردادماه ۱۴۰۰ آغاز شد و در آبان ۱۴۰۱ به مرحله اجرای کامل رسید. یکی از موارد مهم در اجرای این قانون، چک دیجیتال و الکترونیکی شدن فرآیند صدور و وصول چک بود که به گفته مسئولان بانک مرکزی، از یک طرف باعث کاهش آمار چکهای برگشتی شد و از طرف دیگر، جرایم مربوط به چک را کاهش داد. به تازگی نیز مدیر اداره توسعه و تدوین مقررات نظامهای پرداخت بانک مرکزی اعلام کرد که از ۳۹۱ هزار فقره چک دیجیتال صادر شده، کمتر از تنها یک درصد آنها برگشت خوردهاند.

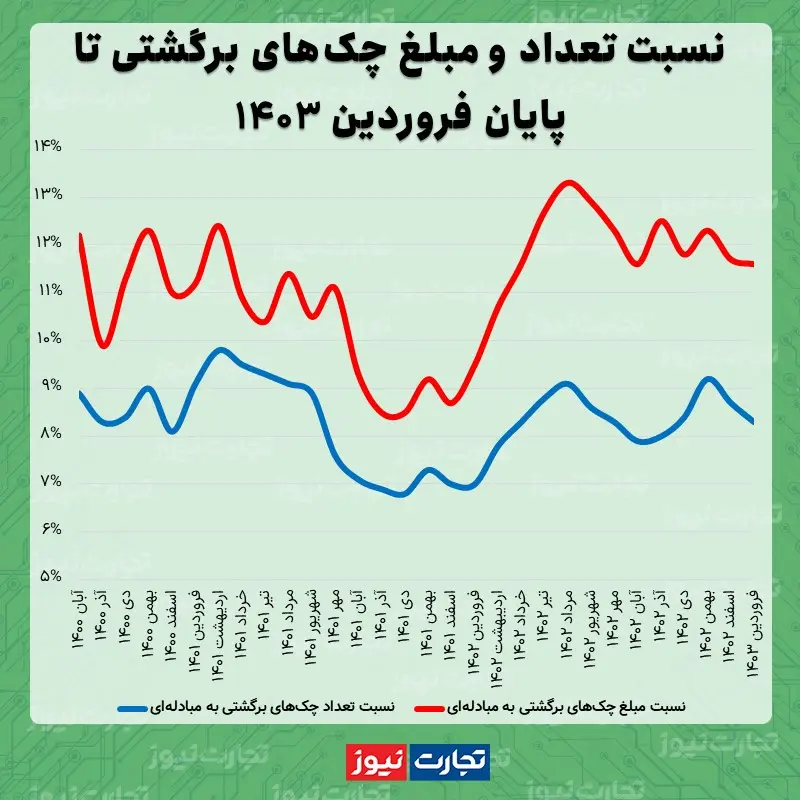

این در حالیست که بیعا… قربانی، رئیسکل دادگاههای عمومی و انقلاب تهران، در سال گذشته اعلام کرد که اگرچه چکهای دیجیتال تعداد پروندههای مطالبه وجه چک را کاهش داد، اما باعث ایجاد دعوای جدید در سیستم قضایی و بالا رفتن نرخ طرح دعوی شد. از طرف دیگر آمارهای بانک مرکزی نشان میدهند که آمار چکهای برگشتی نیز پس از یک دوره کاهش، بار دیگر صعودی شده و به سطح قبل از اجرای قانون جدید چک رسیده است.

وحید شقاقی شهری، کارشناس اقتصادی و عضو هیئت علمی دانشکده اقتصاد دانشگاه خوارزمی با بررسی قانون چک و چکهای دیجیتال، علت افزایش دوباره چکهای برگشتی در ماههای اخیر را بررسی کرد.

اثر قانون چک دیجیتال بر آمار چکهای برگشتی

شقاقی شهری درباره قانون جدید چک گفت: «قانون جدید محاسنی داشت که موجب شد آمار چکهای برگشتی کاهش یابد. الزامات و سختگیریهای بیشتری بر قانون چک قبلی اعمال شد و محدودسازی فردی که چک برگشتی دارد، موجب شد که این قانون اثر مثبتی داشته باشد.»

وی در ادامه به افزایش دوباره آمار چکهای برگشتی اشاره کرد و توضیح داد: «مساله چک را از دو منظر باید تحلیل کرد. این موضوع از منظر خرد مرتبط با مقررات حاکم بر چک است و بدیهی است که هر میزان الزامات و سختگیریهای بیشتری بر فردی که چک برگشتی دارد اعمال گردد، میتواند به کاهش آن کمک کند. بنابراین تعیین هزینه بهینه چک برگشتی که بازدارندگی بالایی داشته باشد، مهم است.

این کارشناس اقتصادی با تاکید بر اینکه مواضع نظارتی، همه مساله را پوشش نمیدهد، تصریح کرد: «موضوع چک برگشتی به مسائل کلان اقتصادی نیز مرتبط است. طی سالهای اخیر مکرر شرایط اقتصاد کلان بدتر و وخیم تر شده است و بدیهی است هر چقدر اوضاع اقتصادی وخیم تر گردد، بر میزان چک برگشتی اثر منفی خواهد داشت.»

تا زمانی که رکود تورمی تداوم دارد، چک برگشتی بیشتر خواهد شد

این عضو هیئت علمی دانشکده اقتصاد دانشگاه خوارزمی در ادامه به خبرنگار تجارتنیوز گفت: «با توجه به این موارد، برای تحلیل مسئله چکهای برگشتی، ضمن تقویت هزینههای بازدارندگی، باید از منظر شرایط اقتصاد کلان نیز به این موضوع ورود کرد. تا زمانی که شرایط کسبوکارها به طور مکرر بدتر میشود و بنگاههای تولیدی و کسبو کارها با زیانهای بیشتر مواجه می شوند، بدیهی است بر حجم چکهای برگشتی نیز افزوده خواهد شد.»

شقاقی شهری در پایان خاطرنشان کرد: «مساله اقتصاد کلان در اختیار نهاد خاصی نیست و تا زمانی که مشکلات اقتصادی و به ویژه شرایط رکود تورمی تداوم دارد و تشدید میشود، همچنان بر بدتر شدن شرایط چک برگشتی دامن خواهد زد.»