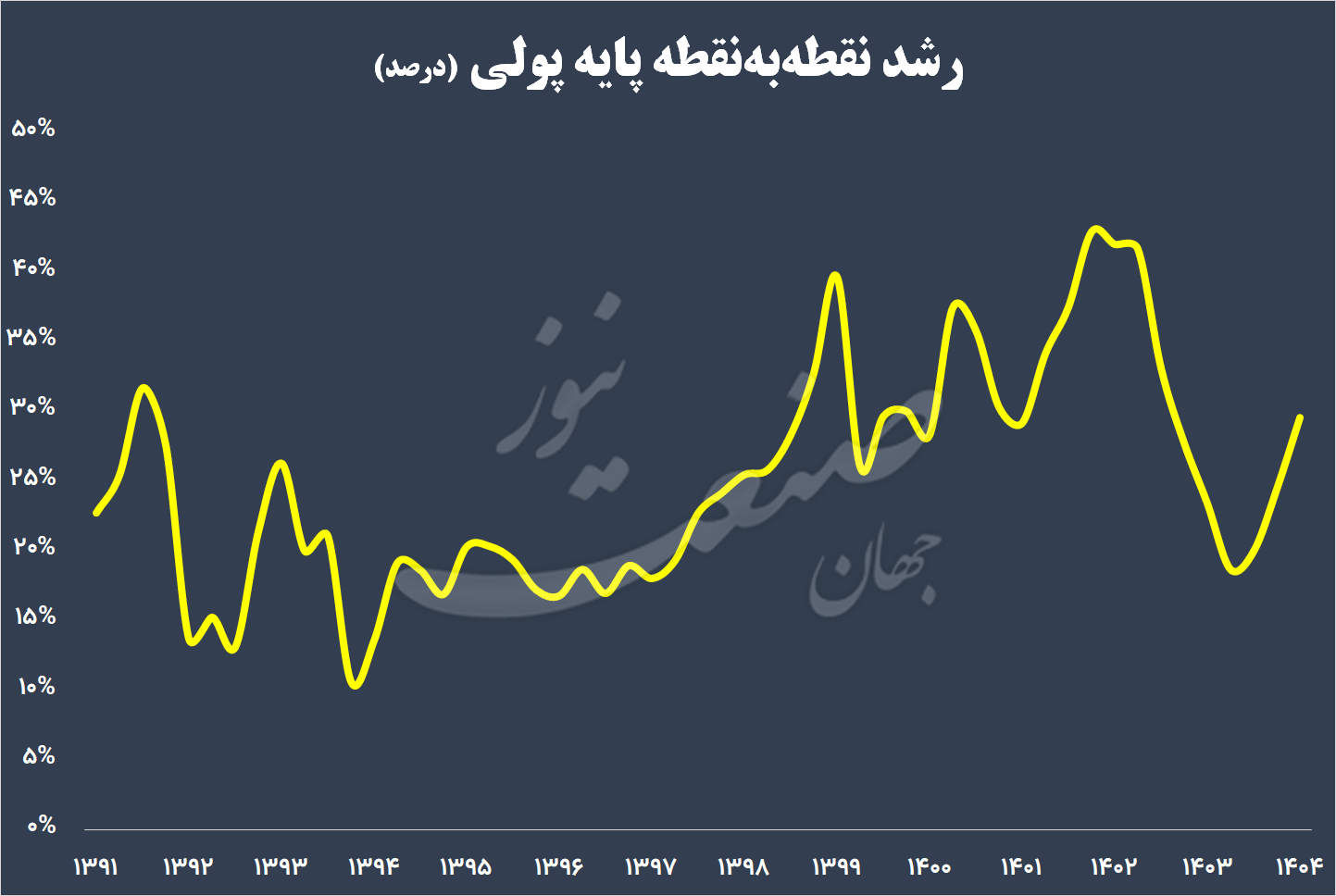

به گزارش اقتصادران، بر اساس آخرین داده های بانک مرکزی، رشد پایه پولی در بهار امسال دوباره به محدوده ۳۰ درصد بازگشته است. این در حالی است که از زمستان ۱۴۰۲ بانک مرکزی توانسته بود، رشد پایه پولی را به زیر ۳۰ درصد برساند و حتی در تابستان سال گذشته به زیر ۲۰ درصد کاهش یافته بود. افزایش مجدد رشد پایه پولی در شرایطی رخ داده که کسریهای مالی دولت، فشارهای شبکه بانکی و نوسانات ارزی بهطور همزمان بر منابع و مصارف بانک مرکزی سنگینی کردهاند. در این میان، اگرچه اجزای شناختهشده پایه پولی همچون خالص داراییهای خارجی، بدهی بانکها و بدهی دولت نقش مستقیم در توضیح این رشد دارند اما بخش کمتر دیدهشدهای نیز وجود دارد که میتواند آثار عمیقتری در آینده اقتصاد ایران برجای گذارد: خالص سایر اقلام پایه پولی.

این قلم که در ظاهر تنها یک باقیمانده حسابداری است، در واقع آینهای از بدهیها و زیانهای پنهان بانک مرکزی به شمار میرود. دادههای سالهای اخیر نشان میدهد «خالص سایر اقلام» از یک جزء فرعی در دهه ۱۳۹۰ به شاخصی کلیدی در دهه ۱۴۰۰ تبدیل شده است؛ بخشی که نوسانات آن میتواند پیامدهای جدی برای پایداری پولی داشته باشد. هرچند در کوتاهمدت منفی بودن این قلم ظاهراً بخشی از فشارهای افزایشی پایه پولی را خنثی میکند اما در بلندمدت به معنای انباشته شدن ریسکهایی است که در صورت آزاد شدن، میتوانند به جهش نقدینگی و تورم منجر شوند.

خالص سایر اقلام پایه پولی؛ نقش پنهان در ترازنامه بانک مرکزی

پایه پولی در ایران از چهار جزء اصلی تشکیل میشود. خالص داراییهای خارجی بانک مرکزی، بدهی بانکها به بانک مرکزی، خالص بدهی بخش دولتی به بانک مرکزی و در نهایت خالص سایر اقلام.

سه جزء نخست ماهیتی روشن دارند و تغییراتشان بهطور مستقیم بازتاب سیاستهای ارزی، مالی و بانکی است. اما جزء چهارم یعنی خالص سایر اقلام یک جزء باقیمانده محسوب میشود که در آن مجموعهای از داراییها و بدهیهای متفرقه بانک مرکزی ثبت میشود.

از نظر حسابداری، این قلم برابر است با سایر داراییها منهای مجموع سایر بدهیها، پیشپرداخت اعتبارات اسنادی بخش دولتی، ودیعههای ثبت سفارش بخش غیردولتی و حساب سرمایه. سایر داراییها شامل مواردی همچون اموال منقول و غیرمنقول، اوراق بهادار خارج از ردیفهای اصلی و حتی داراییهایی مانند سکههای تاریخی یا موجودی نقره است. در مقابل، سایر بدهیها عمدتاً شامل بدهیهای پرسنلی، ذخایر بازنشستگی و تعهدات متفرقه میشود و ودیعهها و پیشپرداختها نیز در همین بخش ثبت میگردند.

ویژگی مهم «خالص سایر اقلام» آن است که غالباً در آمارهای بانک مرکزی منفی گزارش شده و در دهه ۱۴۰۰ شدت منفی بودن آن افزایش یافته است. منفی بودن این قلم به معنای کاهنده بودن نقش آن در محاسبه پایه پولی است؛ یعنی بخشی از اثر افزایشی سایر اجزا را خنثی میکند. این وضعیت در ظاهر میتواند نشانهای از مهار رشد پایه پولی باشد اما در واقع حکایت از انباشته شدن بدهیها و زیانهایی دارد که در حسابهای اصلی منعکس نمیشوند. به بیان دیگر، فشارهای ناشی از سیاستهای ارزی و مالی به جای آنکه همان لحظه در پایه پولی آشکار شوند، در قالب سایر بدهیها در این قلم انباشته میگردند و رقم نهایی آن را منفیتر میکنند.

این سازوکار را میتوان نوعی سرکوب حسابداری دانست. بانک مرکزی با انتقال زیانهای تسعیر ارز یا بدهیهای غیرشفاف به «خالص سایر اقلام»، رشد پایه پولی را به تعویق میاندازد اما این تعویق به معنای رفع فشار نیست. در واقع هرچه مقدار منفی این قلم بزرگتر شود، نشاندهنده افزایش ریسک پنهان در ترازنامه بانک مرکزی است؛ ریسکی که در صورت آزاد شدن میتواند به رشد جهشی پایه پولی و فشار تورمی شدید منجر شود.

بنابراین «خالص سایر اقلام» نهتنها یک عدد فرعی در آمارهای پولی نیست، بلکه شاخصی حساس برای سنجش میزان شفافیت و سلامت مالی بانک مرکزی به شمار میرود. افزایش قدر مطلق آن نشان میدهد که بخشی از مشکلات ساختاری اقتصاد به جای حل شدن، به حسابهای متفرقه منتقل میشود. از این رو تحلیل دقیق این قلم برای درک پایداری پایه پولی و ارزیابی دورنمای تورم در اقتصاد ایران اهمیتی اساسی دارد.

خالص سایر اقلام؛ از جزء فرعی تا شاخص ریسک در پایه پولی ایران

بررسی دادههای بانک مرکزی ایران طی دوره ۱۳۹۰ تا بهار ۱۴۰۴ نشان میدهد که «خالص سایر اقلام پایه پولی» رفتاری نوسانی داشته است. همانگونه که گفته شد این قلم که ماهیتی باقیماندهای دارد و ترکیبی از داراییها و بدهیهای متفرقه بانک مرکزی را در بر میگیرد، در این بازه زمانی از یک جزء فرعی و نسبتاً کوچک به عاملی کلیدی در تحولات پایه پولی تبدیل شده است.

در سالهای ۱۳۹۰ تا ۱۳۹۹، «خالص سایر اقلام» تقریباً در تمامی فصول منفی بوده و در محدودهای نزدیک به ۱۰۰- تا ۱۵۰- هزار میلیارد تومان قرار داشته است. همچنین به طور قدرمطلق به طور میانگین در این بازه زمانی این جز برابر با ۶۵ درصد پایه پولی بوده است. این وضعیت به معنای آن بود که این قلم نقش کاهنده در محاسبه پایه پولی داشت و بخشی از اثر افزایشی اجزای دیگر را خنثی میکرد. در این دوره، سهم آن در مقایسه با اجزای اصلی همچون بدهی دولت یا بانکها به بانک مرکزی محدود بود و بهعنوان یک متغیر فرعی در نظر گرفته میشد.

از ابتدای دهه ۱۴۰۰ روندی متفاوت مشاهده شد. «خالص سایر اقلام» برای نخستین بار پس از سالها مثبت شد؛ بهگونهای که در بهار ۱۴۰۰ رقم آن به ۹.۶ هزار میلیارد تومان و در زمستان همان سال به اوج ۲۱۴.۴ هزار میلیارد تومان رسید. در طول سال ۱۴۰۱ نیز این قلم بهطور میانگین مثبت باقی ماند و در بازهای بین ۱۶۷ تا ۳۴۶ هزار میلیارد تومان نوسان داشت. مثبت شدن این قلم نشان داد که در آن دوره بخشی از سایر بدهیها کاهش یافته یا برخی از فشارهای مالی از حساب بانک مرکزی خارج و به دولت منتقل شده است. به همین دلیل، برخلاف دهه ۱۳۹۰، «خالص سایر اقلام» در این مقطع اثر افزایشی بر پایه پولی داشت.

از نیمه دوم سال ۱۴۰۲، روندی معکوس آغاز شد. پس از آنکه این قلم در بهار، تابستان و پاییز ۱۴۰۲ هنوز مثبت باقی مانده بود، در زمستان همان سال سقوطی کمسابقه را تجربه کرد و به ۱,۳۵۴.۳- هزار میلیارد تومان رسید. این روند در سال ۱۴۰۳ تشدید شد و در زمستان همان سال به رکورد ۲,۶۴۴.۸- هزار میلیارد تومان منفی رسید. در بهار ۱۴۰۴ نیز مقدار آن در سطح ۲,۵۴۳.۶- هزار میلیارد تومان باقی ماند. این تغییر نشان میدهد که فشارهای مالی و زیانهای انباشته دوباره در ترازنامه بانک مرکزی ظاهر شده و نقش کاهنده این قلم بر پایه پولی بیش از هر زمان دیگری برجسته شده است.

سوپاپ حسابداری بانک مرکزی؛ چگونه سایر اقلام آینده تورم را شکل میدهد؟

منفی بودن «خالص سایر اقلام» در ظاهر به معنای کاهش پایه پولی است و در کوتاهمدت میتواند چنین القا کند که بخشی از فشارهای ناشی از رشد داراییهای خارجی یا افزایش بدهی بانکها به بانک مرکزی خنثی شده است. در این مقطع دولت و بانک مرکزی ممکن است از این وضعیت بهعنوان ابزاری برای نشان دادن کنترل نسبی بر رشد پایه پولی و مدیریت انتظارات تورمی استفاده کنند. به بیان دیگر، در کوتاهمدت این قلم بهصورت حسابداری امکان میدهد آثار برخی فشارهای پولی در ظاهر تعدیل شود و رشد پایه پولی کمتر از واقعیت نمایان گردد.

اما در افق بلندمدت، ماهیت این قلم متفاوت است. تداوم افزایش قدر مطلق منفی آن به معنای انباشته شدن بدهیها، زیانهای تسعیر و تعهدات پنهان در ترازنامه بانک مرکزی است. این وضعیت در حقیقت نوعی مهار حسابداری است که فشارها را به تعویق میاندازد، نه اینکه آنها را برطرف کند. به محض آنکه بانک مرکزی یا دولت ناچار شوند این بدهیها را تسویه کنند، زیانهای انباشته را به حسابهای اصلی منتقل نمایند یا ودایع ثبتشده را به پول پرقدرت تبدیل کنند، تمام این فشارهای نهفته یکباره در پایه پولی آشکار میشود. نتیجه چنین فرآیندی، رشد جهشی پایه پولی و افزایش تورم خواهد بود.

بنابراین «خالص سایر اقلام» را میتوان به منزله یک سوپاپ اطمینان حسابداری در نظر گرفت که در کوتاهمدت فشارها را پنهان میسازد، اما ظرفیت آن محدود است و در نهایت این فشارها بهصورت فزاینده و با شدت بیشتر بر پایه پولی و متغیرهای کلان اقتصادی نمایان خواهند شد.

بمب تورمی در ترازنامه بانک مرکزی

روند منفی و تشدیدشونده «خالص سایر اقلام» در ترازنامه بانک مرکزی حامل هشدارهای مهمی برای سیاستگذاری پولی و مالی است.

موضوع نخست این است که افزایش قدر مطلق این قلم نشان میدهد بخش قابل توجهی از مشکلات مالی دولت و شبکه بانکی بهجای انعکاس شفاف در حسابهای اصلی، در قالب اقلام متفرقه بانک مرکزی انباشته میشود. این وضعیت به معنای نوعی بیانضباطی مالی پنهان است که سلامت ترازنامه بانک مرکزی را تضعیف کرده و ارزیابی واقعی از وضعیت پایه پولی را دشوار میسازد.

از سوی دیگر، بزرگ شدن این قلم به کاهش شفافیت آماری منجر میشود. هنگامی که سهم «خالص سایر اقلام» در پایه پولی افزایش مییابد، پژوهشگران و تحلیلگران اقتصادی قادر نخواهند بود منشأ دقیق تغییرات پایه پولی را شناسایی کنند. این امر نهتنها فهم صحیح از تحولات پولی را مختل میکند، بلکه توان سیاستگذار را برای طراحی واکنشهای مؤثر و هدفمند کاهش میدهد.

موضوع سوم و شاید مهمتر از همه، پیامدهای تورمی بالقوه این روند است. هرچند «خالص سایر اقلام» در کوتاهمدت اثر کاهنده بر پایه پولی دارد و بخشی از رشد اجزای دیگر را خنثی میسازد، اما افزایش منفی بودن آن به معنای انباشته شدن فشارهایی است که دیر یا زود به پایه پولی منتقل خواهند شد. این وضعیت را میتوان به یک بمب ساعتی در ترازنامه بانک مرکزی تشبیه کرد که با آزاد شدن قادر است موجی از رشد نقدینگی و تورم را به اقتصاد تحمیل کند.