به گزارش اقتصادران، حجم متغیر تورمساز که همان نقدینگی است در پایان سال گذشته به ۱۰ هزار و ۱۶۵ هزار میلیارد تومان رسید که نسبت به انتهای سال ۱۴۰۲ رشدی ۲۹٫۱ درصدی را تجربه کرده است. امری که به گواه کارشناسان اقتصادی میتواند نشانه از کنترل خارج شدن افسار نقدینگی توسط بانک مرکزی باشد.

مجموعه این اتفاقات که به علت شوکهای سیاسی در انتهای سال گذشته است میتواند در آینده نزدیک موجی از تورم و افزایش قیمتها را با خود به همراه داشته باشد.

مختصری در مورد متغیرهای پولی

براساس علم اقتصاد، پولی که به صورت مستقیم توسط بانک مرکزی خلق شده و در جریان اقتصاد قرار گیرد پایهپولی یا پول پرقدرت نام دارد. سپس پول خلق شده با ضریب مشخص که به ضریب فزاینده مشهور است تبدیل به نقدینگی شده و در نهایت منجر به افزایش قیمتها و تورم میشود.

از طرف دیگر نقدینگی خود از دو جز تشکیل شده است. جز اول پول است که شامل اسکناس و مسکوک در اختیار مردم میشود. شبه پول جز دوم تشکیل دهنده نقدینگی است که شامل سپردههای بلندمدت است.

به طور کلی اما از نگاه کارشناسان اقتصادی این نقدینگی است که بازیگر اصلی تورم است و پایهپولی آنچنان اهمیتی در این زمینه ندارد. لازم به ذکر است که کنترل نقدینگی به شدت وابسته به کنترل خلق پول بانکهای خصوصی و دولتی و کاهش کسری بودجه دولت است.

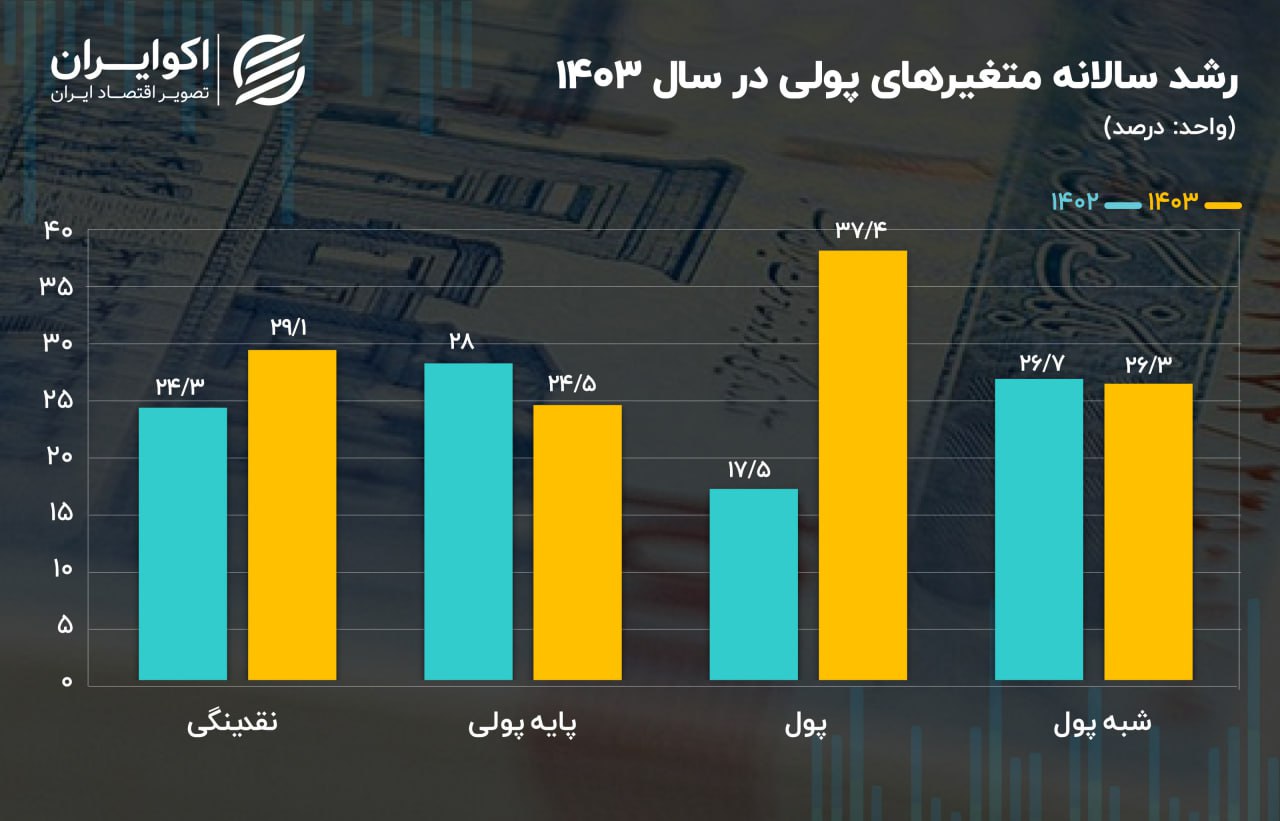

روایت عددی از آمارهای پولی سال ۱۴۰۳

رشد نقدینگی که اصلیترین متغیر تورمساز است در پایان سال گذشته افزایش داشته است. به طوری که رشد نقدینگی در اسفند سال ۱۴۰۳ نسبت به مدت مشابه در سال ۱۴۰۲ برابر با ۲۹٫۱ درصد بوده است. اینها درحالی است که بانک مرکزی در انتهای سال ۱۴۰۲ تا حدی توانسته بود رشد نقدینگی را کنترل کند. حجم نقدینگی در اسفند سال ۱۴۰۲ در مقایسه با اسفند ۱۴۰۱ ، ۲۴٫۳ درصد افزایش پیدا کرده بود.

با وجود افزایش رشد نقدینگی در سال گذشته ، آمارها نشان میدهد متغیر پایه پولی در همین مدت کاهش یافته است. به بیان دقیقتر حجم پایه پولی در اسفند ۱۴۰۳ ، ۲۴٫۵ درصد نسبت به اسفند ۱۴۰۲ رشد کرده است. اینها درحالی است که رشد پایه پولی در همین بازه زمانی اما در پایان سال ۱۴۰۲ برابر با ۲۸ درصد بوده است.

رشد نقدینگی ناشی از چه رخدادی بوده است؟

همانطور که اشاره شد متغیر نقدینگی از مجموع پول و شبهپول به دست میآید. پول که شامل اسکناس و مسکوک و سپردههای دیداری است و شبهپول نیز از سپردههای بلندمدت تشکیل شده است.

در پایان سال ۱۴۰۲ نرخ رشد پول معادل ۱۷٫۵ درصد بوده است. اینها درحالی است که در انتهای سال گذشته رشد این متغیر ۳۷٫۴ درصد برآورد شده است. در همین مدت رشد شبهپول کاهش داشته و از ۲۶٫۷ درصد به ۲۶٫۳ درصد رسیده است. اما علت رشد شدید پول چه بوده است؟

زمانی که کشور با تنشها و حوادث سیاسی اجتماعی اقتصادی مواجه شود این امر موجب شکلگیری یک ابهام در مورد اتفاقات آینده در اذهان عمومی خواهد شد. به بیان سادهتر نااطمینانی جامعه درباره آینده افزایش مییابد. از همینرو مردم در این فضا تصمیمات بلندمدت خود را تعدیل کرده و به به عبارتی داراییهای بلدمدت خود را کاهش داده و به داراییهای کوتاه مدت روی میآورند.

به گفته مهدی بابالو کارشناس پولی و بانکی ، اقتصاد ایران در سال گذشته با شوکهای سیاسی قابل توجهی روبرو شد. این امر به ویژه از بهمن ۱۴۰۳ شدت گرفت. به طوری که اثر آن در بازارهایی مانند طلا و ارز مشاهده شد. در واقع شوکهای سیاسی در سال گذشته موجب شده انتظارات تورمی مردم افزایش پیدا کرده و در نتیجه سپردههای بلندمدت خود را کاهش دهند و پول خود را روانه بازارهای طلا و ارز کنند. رشد قیمت طلا و ارز در اواخر سال گذشته شاهدی بر این قضیه است.