به گزارش اقتصادران، ورود و عرضه کالاهای قاچاق به داخل کشور به مانعی برای افزایش ظرفیت تولیدی بسیاری از تولیدکنندگان ایرانی تبدیل شده است. در نتیجه نهتنها رشد اقتصادی، بلکه مسیر اشتغالزایی نیز با مشکل روبرو شده است. بر همین اساس، سیاستگذار با انجام اقدامات مختلف از جمله تدوین ضوابط و مقررات، در تلاش است تا ریسک ورود و عرضه کالاهای قاچاق در بازار ایران را افزایش دهد.

اما با وجود قوانین تصویب شده در این زمینه، این معضل بهخوبی کنترل نشده و همچنان ورود کالای قاچاق با کمترین ریسک و مشکلی پیش میرود؛ به طوری که نهتنها بهراحتی در بازار عرضه میشود، بلکه از خدمات قانونی و رسمی مانند بیمه و گارانتی نیز استفاده میکند.

گفتنی است، قانون مبارزه با قاچاق کالا و ارز که در سال ۱۳۹۲ به تصویب رسید، بارها مورد بازنگری و اصلاح قرار گرفته است. در این تغییرات، بسیاری از دستگاههای اجرایی به صورت رسمی مأمور به انجام تکالیف قانونی خود در زمینه مبارزه با قاچاق کالا و ارز شدند؛ به عنوان مثال در اصلاحیه این قانون، دستگاههایی همچون مرکز آمار ایران، بیمه مرکزی، اتاق اصناف و وزارت ارتباطات به ستاد مرکزی مبارزه با قاچاق کالا افزوده شده تا اجرای مفاد آن امکانپذیر شود.

به طور کلی میتوان گفت در قانون مبارزه با قاچاق کالا و ارز، قانونگذار در تلاش است با راهاندازی سامانه جامع تجارت و دیگر سامانههای زیرمجموعه آن، امکان ایجاد شفافیت در فرآیند واردات، تولید و عرضه کالاهای گوناگون برقرار شود؛ بنا بر اظهارات رئیس کمیسیون اقتصادی مجلس، در گذشته و پیش از ایجاد سامانههای برخط نظارتی، تفاوتی برای ارائه خدمات بیمهای بین کالای قاچاق و غیر قاچاق وجود نداشت؛ اما به گفته محمدرضا ابراهیمی رئیس کمیسیون اقتصادی مجلس، بر اساس اصلاحات اخیر قانون مبارزه با قاچاق کالا و ارز، ارائه خدمات بیمهای تنها به کالاهای قانونی امکانپذیر خواهد بود و شرکتهای بیمهای حق ارائه خدمات به کالای قاچاق را ندارند.

به گفته وی: «یکی از الزامات در قانون این است که دولت باید سامانهای برای ارائه خدمات به کالاها راهاندازی کند. مثلاً وسایل خانگی قاچاق وارد میشود و مابهازای آن خدماتی شامل تأمین و گارانتی داده میشود. در قانون جدید مصوب شده که کلیه خدمات شامل گارانتی، بیمه و مالی کالای قاچاق ممنوع باشد و هر مجموعهای که خدماتی در این حوزه ارائه دهد مشمول قانون مبارزه با قاچاق کالا و ارز شود.»

ارائه خدمات بیمه به کالای قاچاق، جرم است

پیشتر معاون صنایع عمومی وزیر صمت با اشاره بهضرورت مبارزه سیستمی با قاچاق کالا، گفته بود: «ابلاغ اصلاح قانون مبارزه با قاچاق کالا و ارز از سوی مجلس اقدام شایان توجهی بوده، زیرا در این قانون اختیارات جدیدی تعریف شده است؛ بهعنوان نمونه اگر خدماتی که ارائه میشود به فرآیند قاچاق کمک کند باید جرمانگاری شود، مثلاً اگر یک شرکت بیمه کالای قاچاق را بیمه کند، مرتکب جرم شده است.»

تسهیل و یکپارچگی درگاه تعامل با حاکمیت

علاوه بر تکالیف مندرج در قانون مبارزه با قاچاق کالا و ارز، وزارت صمت مطابق ماده هشت قانون بهبود مستمر محیط کسب و کار، موظف شده تا فرآیند تجارت خارجی را بدون نیاز به مراجعه حضوری، الکترونیکی نموده و بیمهنامه نیز از عناوینی است که صراحتاً در قانون مذکور نام برده شده است.

تسهیل فرآیند تجارت و یکپارچگی درگاه تعامل با حاکمیت از مهمترین مأموریتهای دولتها بوده که با وجود تلاشهای صورت گرفته، تاکنون به طور کامل محقق نشده است.

فراهم شدن امکان درخواست صدور بیمهنامه باربری در سامانه جامع تجارت

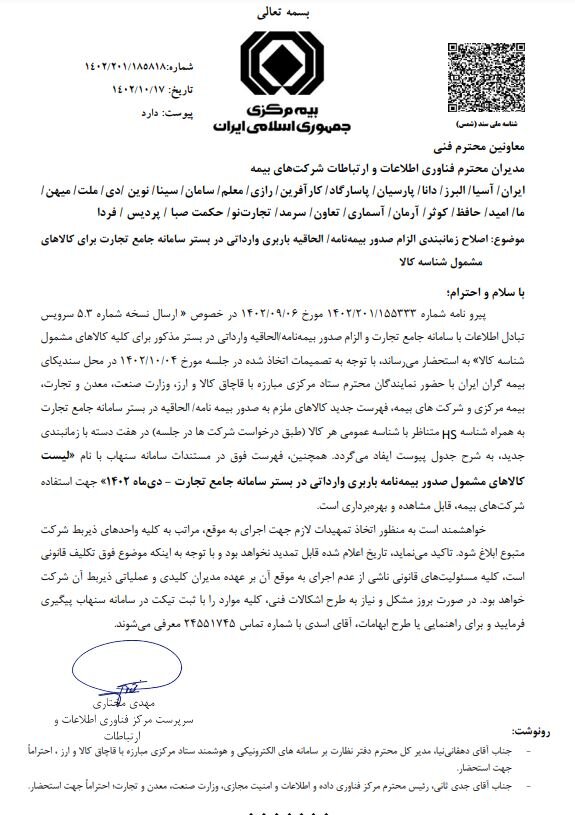

گفتنی است برخی مفاد قانون مبارزه با قاچاق کالا و ارز، تاکنون اجرایی شده و پیشرفتهایی نیز در این زمینه صورت گرفته است. در روزهای اخیر طی همکاری صورت گرفته توسط بیمه مرکزی با وزارت صمت، مرکز فناوری اطلاعات و ارتباطات بیمه مرکزی جمهوری اسلامی ایران با ارسال نامهای به شرکتهای بیمه، با اشاره بهضرورت درخواست صدور بیمهنامه باربری وارداتی در سامانه جامع تجارت برای کالاهای دارای شناسه کالا، اعلام کرده است که فهرست کالاهای مشمول صدور بیمهنامه باربری وارداتی در بستر سامانه جامعه تجارت جهت استفاده شرکتهای بیمه قرار داده شده است.

به عبارت دیگر از این پس تمامی شرکتهای بیمه میبایست در رشته باربری وارداتی، صدور بیمهنامه و الحاقیه را برای کالاهای مشمول شناسه کالا براساس اطلاعات دریافتی از مسیر سامانه جامع تجارت انجام دهند. پیش از این ستاد مبارزه با قاچاق کالا و ارز از بیمه مرکزی خواسته بود که صدور بیمهنامه باربری برای رویه واردات تنها از بستر این سامانه صورت پذیرد؛ البته این اقدام در گام اول تنها برای چند گروه کالایی مانند اقلام دیجیتال، تلفن همراه، تبلت و لپ تاپ اجرایی شده و قرار است به مرور به سایر کالاها نیز تعمیم یابد تا عملاً دریافت خسارت از بیمه، مبتنی بر اطلاعات اسناد تجاری و ثبت سفارش باشد تا امکان دور زدن سامانه جامع تجارت و شرکتهای بیمه کاهش یابد.

با توجه به موفقیت طرح در گام اول و دوم درخواست صدور بیمهنامه از طریق سامانه جامعه تجارت، ستاد مبارزه با قاچاق کالا و ارز در آبانماه سال جاری با ارسال نامهای به وزارت صمت و بیمه مرکزی خواستار اجرای کامل طرح صدور بیمهنامه و الحاقیه در سامانه جامعه تجارت برای تمامی کالاهای مشمول شناسه کالا شد.

همانطور که گفته شد این موضوع در نامه اخیر مرکز فناوری اطلاعات و ارتباطات بیمه مرکزی به شرکتهای بیمه در تاریخ ۱۷ دی ماه سال جاری عمل شده و میتوان گفت از این پس امکان دریافت خدمات بیمهای برای بسیاری از کالاهای قاچاق کاهش یافته است.

به گزارش اقتصادران، بررسیهای کارشناسی نشان میدهد بهازای هر یک میلیارد دلار کالایی که به کشور قاچاق میشود، ۵۰ هزار فرصت شغلی از بین میرود. بنابراین میتوان گفت که الزامی شدن صدور بیمهنامه باربری از طریق سامانه جامع تجارت یکی از ظرفیتهای مبارزه سامانهمحور با قاچاق کالا است که میتواند ریسک قاچاقچیان را به طور معناداری افزایش داده و در مجموع موجب کاهش قاچاق کالا به کشور شود.