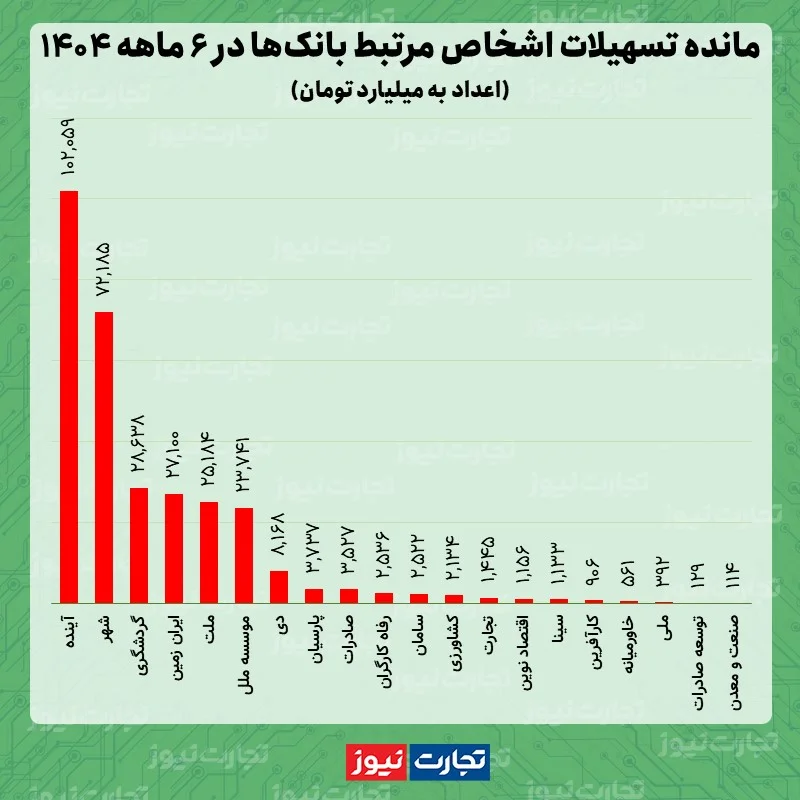

به گزارش اقتصادران، بانک آینده با ثبت رقم بیسابقهای از زیان انباشته، در سال گذشته در صدر فهرست بانکهای ناتراز کشور قرار گرفت و در نهایت تصمیم به انحلال آن به طور رسمی اعلام شد. تابلوهای شعب این بانک در روزهای اخیر با نشان بانک ملی جایگزین شدهاند.

در مرکز این بحران مالی گسترده، نام علی انصاری و پروژههای عظیم ملکی او قرار دارد؛ فردی که امپراتوری اقتصادیاش امروز به نماد بحران نظام بانکی کشور بدل شده است.

خاندان انصاری؛ حاج علی اکبر و پسرانش

در رأس این خانواده، حاج علیاکبر انصاری قرار دارد؛ بازرگانی سرشناس و خیّر که به اقدامات مذهبی و اهدای فرش به اماکن مقدسه شناخته میشود. تصاویر فرشهای اهدایی او با نقش «هدیه حاج علیاکبر اصفهانی» در حرمهای امام رضا (ع)، امام حسین (ع) و حضرت معصومه (س) در اینترنت قابل مشاهده است. او بنیانگذار هلدینگ «تات» و از مؤسسان بانک آینده، همچنین مالک پروژه عظیم «ایرانمال»، «بازار مبل یافتآباد» و «بازار موبایل ایران» است. پروژه هایی که بیشتر با نام پسرش شناخته می شوند.

مراسم ختم حاج علیاکبر انصاری در خرداد ماه امسال بیشتر به یک گردهماییهای اقتصادی ـ سیاسی شباهت داشت. حضور چهرههای برجسته در این مراسم بی سابقه بود. ترکیب شگفتانگیزی از مقامات و چهرههای جنجالی از وحید حقانیان و علوی وزیر سابق اطلاعات گرفته تا بابک زنجانی و علی پروین در این مراسم شرکت کردند. حضور این چهرهها گواه بر نفوذ خاندان انصاری در لایههای قدرت بود.

حاج علیاکبر هفت پسر داشت؛ محمد، مهدی، مصطفی، مرتضی، ابوالفضل، حسین و علی. از میان فرزندان او، علی انصاری بیش از دیگران در عرصه اقتصادی شناخته شده است. وی متولد ۱۳۴۱ است و فعالیت تجاری خود را با تأسیس کارخانه تولید لوله و پروفیل با در دهه ۷۰ آغاز کرد و در سال ۱۳۷۱، اولین کارخانهاش در ماهدشت کرج افتتاح شد. به سرعت دامنه فعالیتهایش را به حوزههای مختلف از جمله صادرات خشکبار به قفقاز، صنعت آهن، تلفن همراه و مبلمان گسترش داد.

علی انصاری در سال ۱۳۷۲ و با ورود او به بازار آهن آغاز شد؛ او در شادآباد تهران، بازاری برای توزیع آهنآلات به نام «مجتمع تجاری بهاران» تأسیس کرد که امروز یکی از بزرگترین مراکز توزیع آهن در ایران است.

امپراتوری انصاری در دهههای بعد رشدی برقآسایی داشت. علی در سال ۱۳۸۵ با افتتاح «بازار موبایل ایران» قدم به بازار تلفن همراه گذاشت. کمی بعد نوبت به صنعت مبلمان رسید؛ او «بازار مبل یافتآباد» را تأسیس کرد و خود به ریاست انجمن صنفی مبلمان و دکوراسیون منصوب شد.

اواسط دهه هشتاد علی انصاری با حضور در هیئت مدیره باشگاه استقلال به محبوبیت اجتماعی نیز دست یافت.

اما بلندپروازانهترین پروژه این خانواده، ایرانمال است که در ابتدا با نام تاتمال شناخته میشد؛ یک مرکز خرید با زیربنایی نزدیک به دو میلیون متر مربع که به عنوان بزرگترین مرکز خرید جهان معرفی شد. همان پروژهای که در نهایت امپراتوری خاندان انصاری را زمین زد.

تولد تات و شکلگیری آینده

ورود انصاریها به عرصه مالی با تأسیس بانک تات آغاز شد. این بانک در سال ۱۳۹۱ با ادغام دو مؤسسه اعتباری آتی و صالحین به «بانک آینده» تغییر نام داد. از همان آغاز، ساختار مالی این بانک با ابهامات جدی همراه بود؛ گزارشها نشان میداد که سرمایه اعلام شده برای تأسیس، شاید تنها یکدهم مبلغ قانونی بوده و این سرمایه نیز نه از طریق پول نقد، بلکه با وثیقههای ملکی تأمین شده بود. در واقع، بانک تات با داراییهای متورم و ناپایدار ملکی متولد شد. این شیوه تأسیس به حدی بحثبرانگیز بود که رئیس سازمان بازرسی کل کشور وقت مدعی شد شیوه تأسیس تات مشابه بانک آریا، تحت مالکیت مه آفرید خسروی بوده است.

کارشناسان تأکید دارند که ادغام سه نهاد مالی ضعیف، عملاً به تجمیع مشکلات منجر شد و بانک آینده از همان ابتدا با بدهیهای سنگین و داراییهای غیرمولد آغاز به کار کرد. به گفته برخی تحلیلگران، هدف پنهان از این ادغام تأمین مالی پروژههای بزرگ املاک وابسته به خاندان انصاری، از جمله ایرانمال، بوده است.

ایرانمال؛ محور اصلی بحران؛ وقتی بانک ۳۵ هزار میلیارد تومان وام به صاحب خودش میدهد

ریشه ناترازی بانک آینده در یک کلام خلاصه میشود؛ ریسک تمرکز. ریسک تمرکز زمانی میشود که منابع مالی روی یک حوزه از سرمایه گذاری متمرکز میشود. بانک آینده، به جای توزیع منابع در بازار، ۹۰ درصد منابع خود را به پروژههای نیمهتمام متعلق به سهامداران اصلی خود یا همان خاندان انصاری و یارانش تخصیص داد؛ از جمله ایرانمال، هتل روتانا و فرمانیه مال.

بخش عمده منابع بانک آینده به جای تسهیلاتدهی در بازار واقعی، به پروژههای ساختمانی وابسته به سهامداران اختصاص یافت. به استناد گزارشها، در فاصله سالهای ۱۳۹۴ تا ۱۳۹۶، بیش از ۳۵ هزار میلیارد تومان از منابع سپردهگذاران به پروژه ایرانمال اختصاص داده شد؛ پروژهای که بازدهی مالی بلندمدت دارد و از بازپرداخت فوری و نقدی ناتوان بود. در نتیجه، عدم بازگشت حدود ۸۰ درصد تسهیلات پرداختی که صرف پروژههای شخصی شد، سبب شد زیان انباشته بانک به ارقام نجومی برسد!

این فرآیند، عملاً پول سپردهگذاران را به یک دارایی عظیم، اما غیرقابل نقدشوندگی سریع تبدیل کرد. این عدم تطابق بین دارایی ملکی و بدهی نقدی، سود سپردهها منجر به ناترازی مزمن نقدینگی بانک شد و آینده را به اضافهبرداشت از بانک مرکزی سوق داد.

پشت پرده شرکتهای کاغذی وابسته به انصاری

خاندان انصاری کنترل خود بر بانک را از طریق مجموعهای از شرکتهای تابعه و صوری حفظ کرده بود. شبکهای متشکل از ۱۸ شرکت مادر و زیرمجموعههای آن شامل شرکتهای سرمایهگذاری، صرافی و تجارت الکترونیک که بسیاری از آنها بهصورت مستقیم یا غیرمستقیم تحت مدیریت اعضای خانواده انصاری قرار داشتند.

خاندان انصاری مجبور بود به نحوی بحران را از نظرها پنهان کند و یکی از این راهها حسابسازی بود. گزارشها حاکی از آن است که بانک آینده برای پنهان کردن وضعیت بحرانی خود، اقدام به تجدید ارزیابی صوری داراییها کرد تا ترازنامهای ظاهراً مثبت ارائه دهد. همچنین فروش سهام ایرانمال با ارزشگذاری غیرواقعی به شرکتهای وابسته، از جمله اقداماتی بود که کارشناسان آن را نوعی «خلق سود کاغذی» از محل منابع مردم میدانند. بانک ۹۸ درصد سهام خود را با رقمی بسیار بالاتر از ارزش واقعی در مقطعی با ۸۵ هزار میلیارد تومان به شرکتهای کاغذی و صوری فروخت.

چهره مذهبی و فعالیتهای خیریه

در کنار فعالیتهای اقتصادی، خانواده انصاری برای تثبیت وجهه عمومی خود به تأسیس مؤسسات مذهبی و خیریه نیز پرداخته است؛ از جمله «دارالقرآن امام علی بن ابیطالب» که علی اکبر انصاری در سال ۱۳۴۲ در قم تاسیس کرده و «بنیاد نیکوکاری یاس فاطمه النبی» که توسط دو تن از فرزندانش، محمد و مصطفی اداره میشود .مصطفی انصاری عضو هیئت مدیره ۱۴ شرکت خانوادگی انصاری هاست که در میان آنها، نام دو مؤسسه خیریه هم به چشم می خورد.

ایرانمال هم در سالهای اخیر در حوزههای فرهنگی و هنری فعال بوده. این مرکز خرید! اسپانسر آلبوم مشترک همایون شجریان و علیرضا قربانی به نام «افسانه چشمهایت» بود.

تعلل بانک مرکزی و ورود نهاد قضایی!

اکنون که سخن از انحلال بانک آینده به میان آمده است، پرسش جدی این است که چرا نهادهای ناظر با وجود مشاهده علائم ورشکستگی مانند کفایت سرمایه منفی ۳۶۰ درصدی و اضافهبرداشت ۳۶ درصدی، سالها برای نجات سرمایه مردم تعلل کردند؟

تا این اواخر علی انصاری با وجود شائبههای دارایی و ثروت، هیچگاه برای توضیح درباره منابع ثروتش به دستگاه قضایی فراخوانده نشده بود. در نهایت، با دستور مستقیم قوه قضاییه، فرآیند انحلال بانک آینده و انتقال داراییها و بدهیها به بانک ملی آغاز شد. جالب است بدانید که چند ماه پیش از انحلال بانک آینده، گروه «پترو صنعت صدر» علی انصاری، در تلاش برای پیوستن به خریداران سایپا بود.

ادغام در بانک ملی؛ بحران همان است فقط پالان عوض شده!

در یک اقتصاد سالم، هزینه شکست مالی را باید سهامداران و مدیران متخلف بپردازند. به قول بابک زنجانی که خود دستی بر آتش اختلاس و کلاهبرداری دارد، «فقط پشت پرده، پالان عوض شده اما در واقع همان طلب به بانکی دیگر منتقل شده است.»

جالب اینکه این روش عملاً سیگنال مشوقی است برای دیگر بانکهای ناتراز که با خیال راحت به سیاستهای پرریسک ادامه دهند. چون قرار است روزی بدهی آنها هم از جیب بیت المال تامین شود.